- 所有

- 看了很多

- 經常遇到

回复:

回复:

回复:

回复:

所有間接稅(如果有的話)不屬於銷售和其他收入和扣除的一部分。

回复:

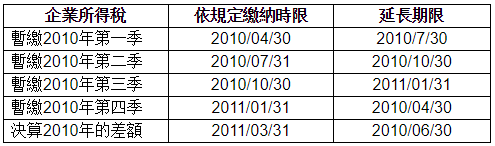

根據稅務總局2008年4月4日第4283號/ BTC-TCT公告的指示,在上述情況下,允許公司以未繳稅款抵扣多付的稅額。 超額納稅額超過未繳稅款的,公司應當提前償還超額人員的退稅費,然後從預算中退款。 如果未繳稅額超過多付稅額,公司應當在規定期限內立即向國家預算繳納未繳稅款。

回复:

回复:

回复:

回复:

回复:

回复:

所有間接稅(如果有的話)不屬於銷售和其他收入和扣除的一部分。

回复:

根據稅務總局2008年4月4日第4283號/ BTC-TCT公告的指示,在上述情況下,允許公司以未繳稅款抵扣多付的稅額。 超額納稅額超過未繳稅款的,公司應當提前償還超額人員的退稅費,然後從預算中退款。 如果未繳稅額超過多付稅額,公司應當在規定期限內立即向國家預算繳納未繳稅款。

回复:

回复:

- 所有

- 看了很多

- 經常遇到

回复:

回复:

回复:

現金等價物的原始期限不得超過3個月,不包括剩餘期限。 現金等價物初始分類為短期投資不再轉為現金等價物。

回复:

公司如有預付款支付本公司股份,公司應當借款(賬號1388),而不是提前處理(佔141)。 如果員工仍在公司工作,尚未償還貸款,本公司不得對壞賬準備。 本公司撥付該項債務呆賬準備時,確定應納稅所得額不計入可抵扣的費用。

回复:

根據財政部2009年12月31日第244/2009號/ TT-BTC通告的規定,本公司(投資者)僅追踪“報告”附加股份數量。 財務報表確認所收到股份的價值,不記錄財務收入,而不記錄投資價值的增加。

回复:

是否對預付款或預付款進行重新審查取決於項目是否符合以外幣計價的貨幣項目的定義。如果沒有證據表明合同不能繼續,則提前方有權利,提前方有義務以貨物或服務的形式支付。因此,這些項目不是貨幣來源的貨幣項目,不會被重估。

對於外幣的應收賬款壞賬,仍然有必要重新評估,但由於這是兩個不同的問題,因此繼續作出規定。債務變得困難並不意味著該單位失去被撤銷的權利。如果不重新評估,則不反映單位的權利。如果沒有備份不會反映丟失的可能性。假設從重估中賺取的利息將抵消儲備費用是不合適的。 VAS和國際財務報告準則對於不重新評估貨幣項目成為壞帳沒有限制。

回复:

損失應直接記入收入表中作為費用。 將損失確認為資產(長期預付)不符合財務會計原則的性質。

請注意,有些匯率損失在PSC上公佈的情況必須從賬戶413直接分配到賬戶635,不能記為債務242 /是413。

回复:

匯率差額不作為藉款費用資本化。 會計委員會記錄的匯率差異的情況包括:

- 將VND中的財務報表轉換為VND中的VND;

- 經總理許可;

- 安全防範企業經營期間產生的匯率差異。

回复:

進口商品的原價包括採購價格等直接相關費用。 海關只是為了稅收出版稅率,這些稅收只是構成成本的成本因素之一。 因此,不可能向採購單位申報海關稅率。 另一方面,資產認定的時間可能不是清關的時間,所以在資產得到確認時,不可能將海關轉換費用轉換。

回复:

第53號通知允許將實際匯率應用於債權人賬戶; 債務人必須支付。 期末,在重新評估A / C的原始餘額後,根據信用方與賬戶賬戶的債權人之間的匯率差額,應收款項和應付款在收入或財務費用中確認一次。。

回复:

財政部於2016年3月21日發布第53期/ TT-BTC通函,修訂和補充200號文,允許企業靈活選擇匯率。 因此,允許企業根據“200號通函”選擇實際交易匯率記錄外幣交易,或根據第53號通知僅使用一種匯率,而不影響財務報表。

回复:

200號通函消除了外幣兌換貨幣項目重新估值造成匯率差異的概念。 所有重新評估所產生的匯率差異都已經完成,從而也不再限制了通過重估來禁止利潤分配到外匯收益。

回复:

回复:

回复:

現金等價物的原始期限不得超過3個月,不包括剩餘期限。 現金等價物初始分類為短期投資不再轉為現金等價物。

回复:

公司如有預付款支付本公司股份,公司應當借款(賬號1388),而不是提前處理(佔141)。 如果員工仍在公司工作,尚未償還貸款,本公司不得對壞賬準備。 本公司撥付該項債務呆賬準備時,確定應納稅所得額不計入可抵扣的費用。

回复:

根據財政部2009年12月31日第244/2009號/ TT-BTC通告的規定,本公司(投資者)僅追踪“報告”附加股份數量。 財務報表確認所收到股份的價值,不記錄財務收入,而不記錄投資價值的增加。

回复:

是否對預付款或預付款進行重新審查取決於項目是否符合以外幣計價的貨幣項目的定義。如果沒有證據表明合同不能繼續,則提前方有權利,提前方有義務以貨物或服務的形式支付。因此,這些項目不是貨幣來源的貨幣項目,不會被重估。

對於外幣的應收賬款壞賬,仍然有必要重新評估,但由於這是兩個不同的問題,因此繼續作出規定。債務變得困難並不意味著該單位失去被撤銷的權利。如果不重新評估,則不反映單位的權利。如果沒有備份不會反映丟失的可能性。假設從重估中賺取的利息將抵消儲備費用是不合適的。 VAS和國際財務報告準則對於不重新評估貨幣項目成為壞帳沒有限制。

回复:

損失應直接記入收入表中作為費用。 將損失確認為資產(長期預付)不符合財務會計原則的性質。

請注意,有些匯率損失在PSC上公佈的情況必須從賬戶413直接分配到賬戶635,不能記為債務242 /是413。

回复:

匯率差額不作為藉款費用資本化。 會計委員會記錄的匯率差異的情況包括:

- 將VND中的財務報表轉換為VND中的VND;

- 經總理許可;

- 安全防範企業經營期間產生的匯率差異。

回复:

進口商品的原價包括採購價格等直接相關費用。 海關只是為了稅收出版稅率,這些稅收只是構成成本的成本因素之一。 因此,不可能向採購單位申報海關稅率。 另一方面,資產認定的時間可能不是清關的時間,所以在資產得到確認時,不可能將海關轉換費用轉換。

回复:

第53號通知允許將實際匯率應用於債權人賬戶; 債務人必須支付。 期末,在重新評估A / C的原始餘額後,根據信用方與賬戶賬戶的債權人之間的匯率差額,應收款項和應付款在收入或財務費用中確認一次。。

回复:

財政部於2016年3月21日發布第53期/ TT-BTC通函,修訂和補充200號文,允許企業靈活選擇匯率。 因此,允許企業根據“200號通函”選擇實際交易匯率記錄外幣交易,或根據第53號通知僅使用一種匯率,而不影響財務報表。

回复:

所有這三種情況都不需要為減少庫存量作出規定。

回复:

200號通函消除了外幣兌換貨幣項目重新估值造成匯率差異的概念。 所有重新評估所產生的匯率差異都已經完成,從而也不再限制了通過重估來禁止利潤分配到外匯收益。

回复:

作為應收款項的貸款已提呈。 持有至其他期限的投資未計提但重估。 有證據表明部分或全部投資不可追回的,應當確認期間的財務費用損失。 損失金額不能可靠確定的,會計師不得減少投資,但必須說明投資的可收回性。

回复:

當業務暴露於貸款的風險和利益時,貸款在PSC中確認。 因此,只有直接貸款業務或新的委託方出現在PSC上。

當企業作為受託人時,發放貸款,支付給第三方的金額不會作為貸款在PSC上提供。

回复:

200號要求採用加權平均法。 然而,第53號通函增加了一種FIFO方法來適應某些軟件。 這意味著企業可以選擇兩種方法之一,但必須確保在整個會計年度最適用。 如果新會計年度發生變更,必須在財務報表中披露,必須報告VAS 29下的比較資料。

回复:

由於子公司的淨現值高於母公司的投資成本,因此需要考慮此案。 投資價值下降可能導致負面投資。 另一方面,由於以前投資的價值增加,權益法不適用於合營企業或聯營企業。 這種情況應該基於利潤分配的性質,即使形式是將資本歸還給投資者。 因此,重要的是考慮收入確認。

回复:

根據VAS 02,購買庫存時的運輸成本,下一次生產所需的庫存和運輸成本(庫存尚未完成並準備出售)。 當它完成並準備出售時,它不包括在原始價格中,但是按照銷售成本計算貨物是否立即出售。

回复:

施工承包商沒有建築工程利息(建築工程和投資者除外)

回复:

零售價格方法適用於定期庫存業務,多個客戶和大量物品,如超市。 當銷售不能立即計算,但知道銷售。 這種方法需要通過年終銷售計算銷售額和庫存價值的平均正常化利潤,計算出售的成本,從而計算結束庫存值。

回复:

- 消費品:反映成本的權利,不確認收入,成本

- 必須區分促銷,廣告和捐贈案例。 如果沒有條件,促銷品或廣告捐贈的價值確認為銷售費用; 如果附有條件,營業額和成本價格將按個別情況確認。

回复:

帳戶152或153中的反思完全由業務決定,因為只有新業務知道如何使用其資產。 資產可以歸類為該業務中的一種材料,但屬於另一企業的設備

回复:

沒有定義的自付損失,概念以不同的方式被理解。 財務部在子公司,合營企業和聯營企業內部或外部沒有任何區別的情況下,可以作出一些規定。

回复:

- 為交易性證券,作出降價準備。

- 對子公司,合營企業和聯營企業的投資:由於虧損而提供損失,不計提損失。

- 正常的長期投資(待售):如果股票上市,提供折扣; 如果公允價值不能確定,則對子公司,合營企業和聯營企業的投資同樣做出規定。

- 所有

- 看了很多

- 經常遇到

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复:

回复: