Báo cáo ngành thép 2017

Xét về vòng đời hiện tại, ngành thép Việt Nam đang ở giai đoạn phát triển, với tốc độ tăng trưởng bình quân sản lượng thép giai đoạn 2012 – 2016 đạt 17.5%/năm. Nhu cầu tiêu thụ thép/người chỉ mới khoảng 180 – 190kg, vẫn thấp hơn mức trung bình của thế giới, ước tính khoảng 217kg/người và mức trung bình khu vực châu Á, ước tính 267kg/người. Năm 2016, tổng sản lượng thép trong nước đạt 17.2 triệu tấn (+14.7% yoy), tiêu thụ thép đạt 20.5 triệu tấn (+12.6 yoy).

Quy mô toàn ngành thép năm 2016 chiếm khoảng 5% GDP Việt Nam. Tổng doanh thu của các doanh nghiệp thép niêm yết khoảng 4.7 tỷ USD trong 2016 (các doanh nghiệp niêm yết chiếm khoảng 54% sản lượng của toàn ngành thép Việt Nam). Ngành thép cũng là lý do khiến cán cân thương mại của Việt Nam suy yếu. Cụ thể, trong năm 2016 cả nước đã xuất siêu 2.68 tỷ USD nhưng kim ngạch nhập khẩu sắt thép các loại là hơn 8 tỷ USD.

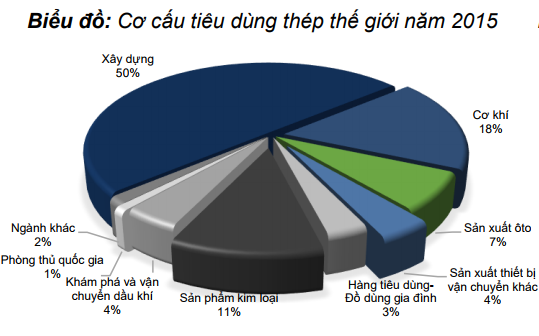

Tình hình cung cầu ngành thép nói chung luôn thiếu hụt, nguồn cung không đáp ứng đủ nhu cầu và đặc biệt tăng mạnh trong giai đoạn 2011 – 2015. Nguồn cung ngành thép trong giai đoạn tới dự kiến sẽ tăng mạnh mẽ với sự đầu tư của các doanh nghiệp đầu ngành trong mỗi mảng thép dài và thép dẹt. Điển hình, trong mảng thép dẹt HSG tăng +66.7% và NKG tăng +228% công suất, cùng sự lấn sân của các ông lớn thép dài như HPG (tôn mạ thêm 400 ngàn tấn/năm) và POM (tôn mạ thêm 600 ngàn tấn/năm); còn nguồn cung mảng thép dài sẽ tăng mạnh nhờ HPG (+200%), Formosa Hà Tĩnh và dự án Cà Ná. Cùng với đó, giai đoạn qua chứng kiến sự hồi phục của thị trường bất động sản – xây dựng, nhu cầu nhà ở, nâng cấp cơ sở hạ tầng là động lực tăng trưởng mạnh cho ngành vật liệu xây dựng nói chung và ngành thép nói riêng.

Nội dung bài: như link

.jpg)