Tỷ lệ phụ nữ vay ngân hàng cao gấp 1,4 nam giới

Tỷ lệ phụ nữ vay ngân hàng cao gấp 1,4 nam giới

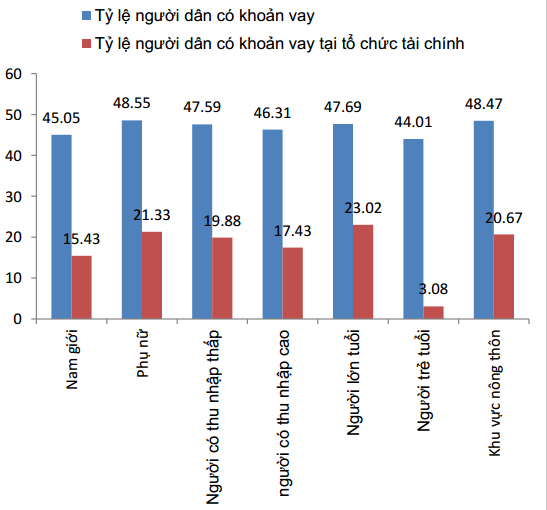

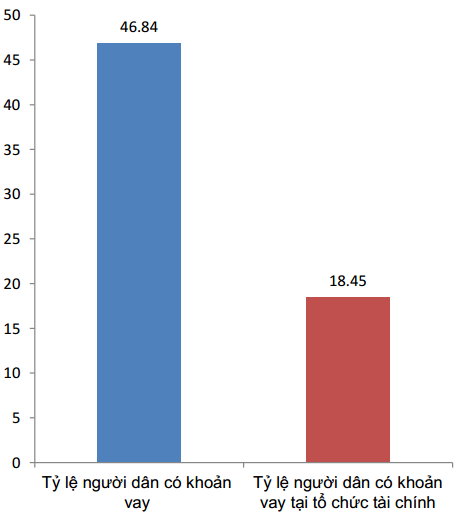

Bình quân cứ 100 người thì có khoảng 47 người có các khoản vay trong thời gian một năm trở lại đây. Tuy nhiên, tỷ lệ tiếp cận khoản vay qua kênh ngân hàng lại chỉ là 18,45%.

Bình quân 100 người có 46,84 người tiếp cận vốn vay.

Đây là thông tin được TS. Nguyễn Thị Hiền, Phó Viện trưởng - Viện Chiến lược ngân hàng chia sẻ tại Hội nghị Quốc tế về Tài chính Tiêu dùng do StoxPlus tổ chức sáng ngày 19/10.

Cụ thể, theo số liệu của WorldBank, mức độ tiếp cận tín dụng của người dân Việt Nam qua khảo sát các khoản vay trong một năm là 46,84%. Nhưng tỷ lệ người dân có các khoản vay tại tổ chức tài chính là 18,45%. Điều này cũng đồng nghĩa với việc một lượng lớn người dân vay vốn qua các hình thức khác, có thể là qua các cửa hiệu cầm đồ, tín dụng đen, vay người thân...

Cụ thể, theo số liệu của WorldBank, mức độ tiếp cận tín dụng của người dân Việt Nam qua khảo sát các khoản vay trong một năm là 46,84%. Nhưng tỷ lệ người dân có các khoản vay tại tổ chức tài chính là 18,45%. Điều này cũng đồng nghĩa với việc một lượng lớn người dân vay vốn qua các hình thức khác, có thể là qua các cửa hiệu cầm đồ, tín dụng đen, vay người thân...

Cũng theo Phó Viện trưởng, thói quen của người dân Việt Nam cũng đang thay đổi, nhất là ở nhóm đối tượng giới trẻ, thay vì chủ yếu tiết kiệm sang đi vay để mua sắm nhu cầu thiết yếu. Điều này cũng là một trong các nguyên nhân khiến mức độ tiếp cân vốn tín dụng của người dân ngày càng cao hơn.

Theo ông Đỗ Hoàng Phong, Tổng giám đốc Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC), độ phủ thông tin tín dụng hiện nay chiếm khoảng 35% dân số Việt Nam (93,7 triệu dân), trong đó riêng nhóm trên 15 tuổi chiếm tới 60%. Thông tin tín dụng cá nhân này có được là nhờ thông tin của các tổ chức tín dụng khi thực hiện các khoản vay đã đẩy lên hệ thống của CIC. Ông Phong cũng cho biết riêng 5 công ty tài chính lớn nhất đã đẩy lên hệ thống thông tin của 14,3 triệu khách hàng cá nhân.

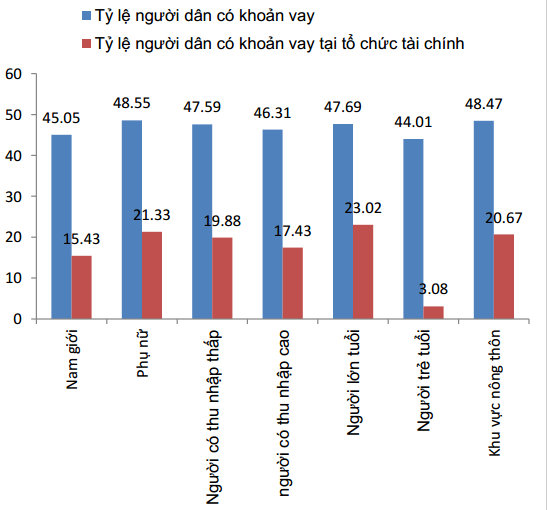

Về mức độ tiếp cận tín dụng của người dân, cũng có sự khác biệt giữa các nhóm phụ nữ/nam giới, người lớn tuổi/ trẻ tuổi, thu nhập cao/thấp đặc biệt là tín dụng qua kênh ngân hàng.

Tỷ lệ phụ nữ có khoản vay cao hơn 3,5 điểm phần trăm so với nam giới. Cùng đó, phụ nữ vay tiền qua kênh ngân hàng chiếm 21,33%, cao gấp 1,4 lần so với tỷ lệ nam giới vay tiền qua kênh ngân hàng.

Tỷ lệ tiếp cận tín dụng qua kênh ngân hàng chính thức của người trẻ tuổi chỉ chỉ hơn 3%, trên tổng số 44% người trẻ có khoản vay. Tỷ lệ tiếp cận khoản vay của người lớn tuổi cao hơn (23,02%).

Ai đang vay tiêu dùng nhiều nhất?

Chiếm tỷ trọng khoảng 15,7% tổng dư nợ tín dụng toàn hệ thống, quy mô tín dụng tiêu dùng hiện đạt mức 960 nghìn tỷ đồng. Cho vay tiêu dùng hiện vẫn chủ yếu được thực hiện qua hệ thống các ngân hàng thương mại. Nhóm công ty tài chính tiêu dùng có quy mô tín dụng tiêu dùng đạt mức 74 nghìn tỷ đồng và có tốc độ tăng dư nợ cao nhất 3 năm gần đây, bình quân khoảng 44%.

Chiếm tỷ trọng khoảng 15,7% tổng dư nợ tín dụng toàn hệ thống, quy mô tín dụng tiêu dùng hiện đạt mức 960 nghìn tỷ đồng. Cho vay tiêu dùng hiện vẫn chủ yếu được thực hiện qua hệ thống các ngân hàng thương mại. Nhóm công ty tài chính tiêu dùng có quy mô tín dụng tiêu dùng đạt mức 74 nghìn tỷ đồng và có tốc độ tăng dư nợ cao nhất 3 năm gần đây, bình quân khoảng 44%.

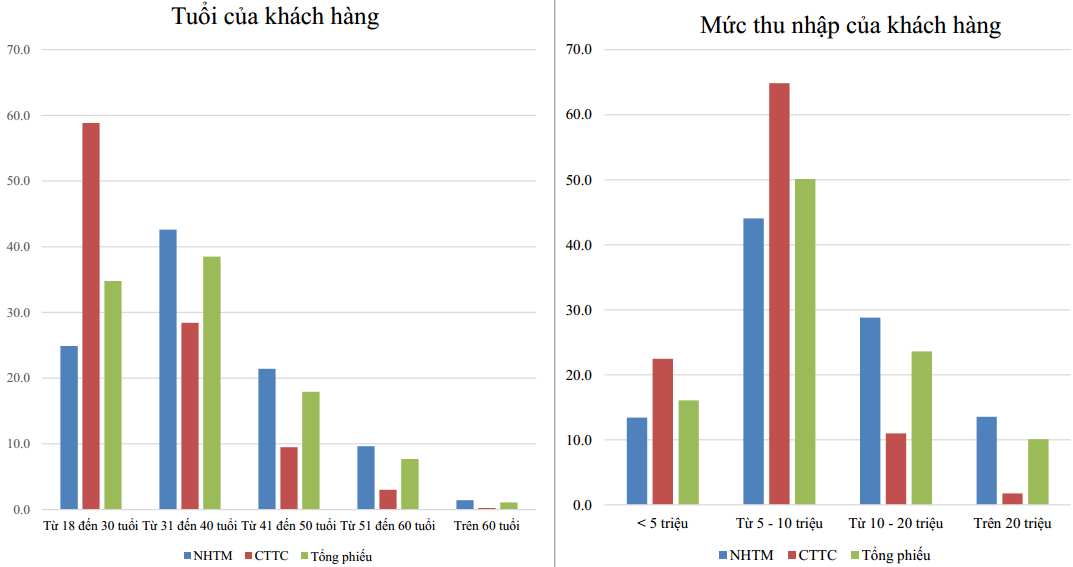

Về cơ cấu độ tuổi, xét riêng vay tín dụng tiêu dùng tại các tổ chức tài chính, độ tuổi đi vay nhiều nhất là nhóm từ 31-40 tuổi. Đây cũng là nhóm tuổi vay nhiều nhất qua ngân hàng thương mại. Trong khi đó, tại kênh cho vay tín dụng tiêu dùng qua công ty tài chính, nhóm người đi vay có độ tuổi từ 18-30 tuổi lại chiếm tới gần 60%, còn nhóm 31-40 tuổi chỉ chiếm gần 30% số khách hàng.

Xét về mức thu nhập khách hàng, nhóm khách hàng đi vay tiêu dùng qua công ty tiêu dùng chủ yếu có mức thu nhập từ 5-10 triệu chiếm tới 65%. Đây cũng là nhóm chiếm tỷ trọng nhiều nhất trong cơ cấu vay tiêu dùng hiện nay.

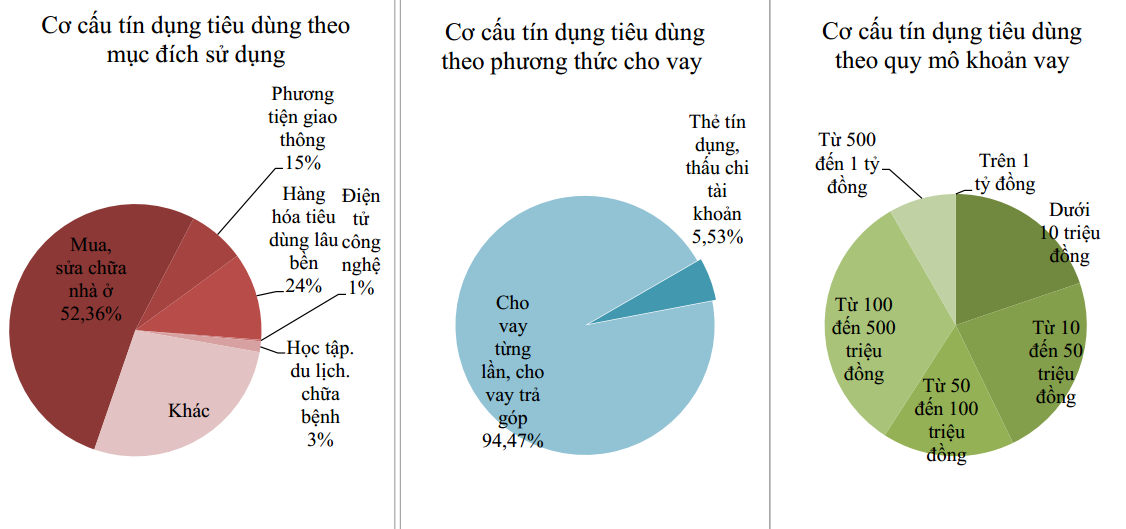

Các khoản vay chủ yếu có giá trị từ 100-500 triệu đồng/món, chủ yếu qua ngân hàng thương mại. Bởi theo quy định hiện nay, dư nợ cho vay tiêu dùng đối với một khách hàng tại công ty tài chính đó không vượt quá 100 triệu đồng. Cùng đó, tổng giá trị các khoản vay dưới 10 triệu đồng hoặc từ 10-50 triệu đồng/món cũng chiếm tỷ trọng lớn.

Quá nửa các khoản vay tiêu dùng được sử dụng để tài trợ cho việc mua, sửa chữa nhà ở. Mục đích vay để mua sắm hàng hóa tiêu dùng lâu bền hiện chiếm tỷ trọng 24%. Đồ điện tử hay phương tiện giao thông cũng là các mặt hàng ưa thích được mua bằng nguồn tiền vay tiêu dùng.

Thanh Thủy

* Nguồn: Người đồng hành