Một phần của chìm tại HDBank

Công ty Chứng khoán Tp.HCM (HSC) vừa công bố báo cáo phân tích chi tiết về tình hình hoạt động của Ngân hàng Thương mại Cổ phần Phát triển Tp.HCM (HDBank), với dự báo tăng trưởng lợi nhuận 2018 có thể đạt gần 64%.

Năm 2018, HDBank đặt chỉ tiêu tổng tài sản đạt 242.865 tỷ đồng (tăng 28%); tổng huy động 222.184 tỷ đồng (tăng 31,6%); tổng dư nợ 154.510 tỷ đồng (tăng 38%); lợi nhuận trước thuế 3.921 tỷ đồng.

Có điểm được lưu ý trong báo cáo này là một phần "của chìm" tại HDBank mà không hạch toán vào thu nhập.

Cụ thể, HDBank hiện sở hữu 4,95% cổ phần của hãng hàng không VietjetAir (mã chứng khoán VJC), tương ứng với hơn 22,34 triệu cổ phiếu. "Của chìm" này có vị thế đầu tư giá vốn ban đầu của vai trò một cổ đông sáng lập.

Đến nay, giá cổ phiếu VJC đã ở mức 209.000 đồng/cổ phiếu tính đến phiên ngày 9/3, giá trị khoản đầu tư trên của HDBank lên tới gần 4.700 tỷ đồng. Tuy nhiên, theo chuẩn mức kế toán Việt Nam, hiện lợi nhuận từ đánh giá lại khoản đầu tư theo giá thị trường vẫn chưa được hạch toán vào thu nhập từ kinh doanh/ đầu tư chứng khoán.

Năm 2018, HSC tính toán và dự báo, HDBank có triển vọng đạt 3.958 tỷ đồng lợi nhuận hợp nhất, tăng trưởng 63,79% so với 2017. Mức độ này chưa bao gồm khoản lợi nhuận tiềm năng có thể phát sinh nếu HDBank bán cổ phiếu VJC.

Là một cổ đông sáng lập, cũng như là một thành viên trong hệ sinh thái kinh doanh của tỷ phú Nguyễn Thị Phương Thảo, HDBank hiện chưa có kế hoạch cụ thể hóa lợi nhuận "của chìm" nói trên. Vì nó là một kết nối cụ thể với những lợi ích cộng hưởng khác trong chiến lược lâu dài.

Tại buổi giới thiệu với nhà đầu tư tại Hà Nội trước thềm niêm yết cổ phiếu, đại diện Ban lãnh đạo HDBank cho biết, chỉ riêng một lợi ích đong đếm rõ ràng, bình quân mỗi ngày có khoảng 500 tỷ đồng doanh thu của Vietjet Air, chủ yếu từ tiền bán vé, chảy vào tài khoản để tại ngân hàng này.

Nó ở dạng tiền gửi thanh toán, có chi phí thấp, tạo giá trị trong cân đối vốn, thanh khoản và cả góp phần cạnh tranh lãi suất cho vay trên thị trường.

Chỉ riêng kênh kết nối khách hàng của Vietjet Air, HDBank có tới khoảng 20 triệu khách hàng cá nhân, hàng chục nghìn đại lý bán vé để tiếp cận nguồn tiền gửi và triển khai dịch vụ. Đây cũng là một cấu phần thúc đẩy gia tăng tỷ trọng tiền gửi không kỳ hạn những năm gần đây - tỷ trọng mà các ngân hàng thương mại đang nỗ lực cạnh tranh để gia tăng vì lợi ích lớn.

Cụ thể hơn, báo cáo của HSC phân tích, năm qua, chi phí huy động tiền gửi khách hàng của HDBank đã giảm được 0,05% xuống 5,33%, chủ yếu nhờ tỷ trọng tiền gửi không kỳ hạn nói trên tăng mạnh từ 9,93% trong năm 2016 lên 12,75% trong năm 2017.

Đáng chú ý, tại HDBank, lượng tiền gửi bằng USD có chi phí thấp cũng tăng trưởng rất mạnh trong năm qua, tăng tới 55,88%. HDBank nhanh chóng đẩy mạnh khai thác nguồn lực này, thể hiện qua cho vay bằng USD tăng trưởng tới 63,20% năm 2017 so với 2016.

Lợi ích "của chìm" trên không chỉ dừng lại ở giá trị những khoản tiền gửi và chi phí thấp, mà gắn với cả đầu ra tín dụng.

Tại buổi giới thiệu nói trên, đại diện lãnh đạo HDBank cho biết, họ đã và đang kết nối tín dụng, tài trợ vốn lưu động ngắn hạn cho chính các đại lý bán vé của Vietjet Air, thậm chí ngay cả hành khách mua vé có nhu cầu vay tiêu dùng cũng được kết nối đến công ty tài chính HD Saison, thành viên trực thuộc.

Tương tự như mô hình trên, HDBank đã và đang kết nối với hệ thống đại lý, khách hàng của cả Vinamilk và Co.opmart…, để có cơ sở khách hàng dày và rộng.

Với lượng khách hàng đã có, bên cạnh tài trợ vốn và thúc đẩy tín dụng tiêu dùng, ngân hàng này có điều kiện để gia tăng nguồn thu dịch vụ.

Báo cáo của HSC cũng nêu tình huống: "Chúng tôi giả định lãi thuần hợp đồng dịch vụ của HDBank sẽ tăng trưởng mạnh mẽ trong năm 2018 sau khi ngân hàng áp dụng mức phí cao hơn đối với tất cả khách hàng của mình (chúng tôi dự báo lãi thuần hoạt động dịch vụ của HDBank sẽ tăng trưởng 140,36% đạt 429 tỷ đồng)".

HSC cho biết, HDBank đã bắt đầu nâng phí dịch vụ để cải thiện nguồn thu từ phí và mức phí bình quân ngang với mặt bằng của các ngân hàng lớn như Ngân hàng Ngoại thương Việt Nam (Vietcombank).

Trong triển vọng chung, báo cáo của HSC đề cập đến khoản 1.839 tỷ đồng trái phiếu của Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) mà HDBank đã trích lập lũy kế được 873 tỷ đồng tính tại thời điểm cuối năm 2017, sẽ tiếp tục có ảnh hưởng đến kết quả lợi nhuận 2018.

Vì giá trị trái phiếu VAMC chưa trích lập là 965 tỷ đồng (bằng 0,92% tổng dư nợ cho vay của HDBank tại thời điểm cuối năm 2017). Và HSC đưa ra dự báo HDBank sẽ hạch toán khoảng 368 tỷ đồng dự phòng cho trái phiếu VAMC trong năm 2018, nhưng với giả định chưa tính tới bất kỳ khả năng thu hồi nào.

Ngay cả khi tiếp tục gia tăng trích lập dự phòng như trên, HSC dự báo lợi nhuận hợp nhất của HDBank vẫn tăng trưởng mạnh trong năm nay, tăng trưởng 63,79% và đạt 3.958 tỷ đồng. Và với kết quả này, HSC cho rằng giá trị hợp lý ước tính của cổ phiếu HDBank là 48.000 đồng/cổ phiếu.

Còn theo kế hoạch công bố vừa qua, năm 2018, HDBank đặt chỉ tiêu tổng tài sản đạt 242.865 tỷ đồng (tăng 28%); tổng huy động 222.184 tỷ đồng (tăng 31,6%); tổng dư nợ 154.510 tỷ đồng (tăng 38%); lợi nhuận trước thuế 3.921 tỷ đồng (tăng 62%); các chỉ số sinh lời ROE sau thuế 20,2% và ROA sau thuế 1,3%.

Thanh Mai

Nguồn: VnEconomy

Bài viết liên quan

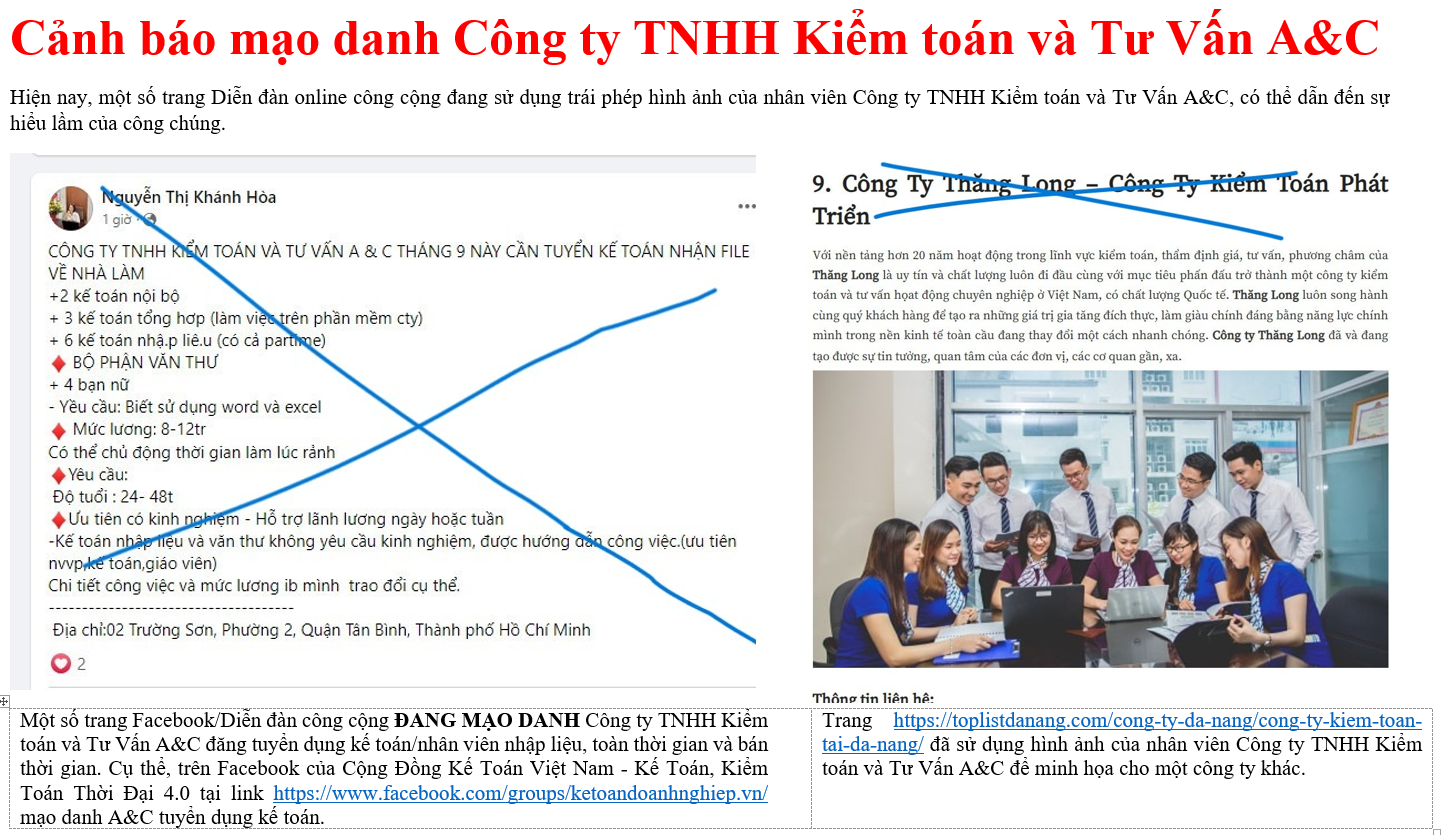

Cảnh báo mạo danh Công ty TNHH Kiểm toán và Tư Vấn A&C

TP Hồ Chí Minh Kêu Gọi Người Dân Hiến Máu Nhân Đạo

[Graphic] 9 nhóm đối tượng ưu tiên và miễn phí tiêm vắc xin COVID-19

Cập nhật thông tin về dịch bệnh COVID-19 tại TPHCM ngày 16/02/2021

Thủ tướng Nguyễn Xuân Phúc: Sớm đưa vaccine ngừa COVID-19 đến người dân trong quý I này

TPHCM trên đường cụ thể hóa giấc mơ Thành phố phía Đông

Giá vàng sẽ đi về đâu sau khi liên tiếp phá vỡ các kỷ lục?

Thị trường ngày 30/7: Giá vàng, dầu và các hàng hoá khác tiếp tục tăng

Những điểm đáng chú ý trong tình hình tài chính của ACB