Ngân hàng và Fintech: Đối thủ hay đối tác?

Hiện nay đang có những quan điểm trái chiều, một số người nhìn nhận Fintech là mối đe dọa trong khi số khác coi đây là cơ hội cho các ngân hàng.

Fintech đang tạo ra những thay đổi chóng mặt trên thị trường tài chính toàn cầu. Tại Mỹ, với đòn bẩy Fintech, khối lượng vay trực tuyến sẽ chạm mốc 120 tỷ USD vào cuối thập kỷ này, so với 20 tỷ USD năm 2015. Tại châu Âu, theo sau Fintech, 8 ngân hàng hàng đầu đã sa thải khoảng 100.000 nhân viên vào đầu năm 2016. Các ngân hàng như Barclays, Credit Suisse, Deutsche Bank và Standard Chartered đã mất khoảng 420 tỷ USD giá trị thị trường bởi sự lên ngôi của Fintech.

Hiện tại thị trường Việt Nam có hơn 40 công ty hoạt động trong các lĩnh vực khác nhau, trong đó phần lớn tập trung vào mảng thanh toán (chiếm gần 60%).

Có 2/3 các doanh nghiệp khởi nghiệp Fintech ở Việt Nam đang cung cấp cho người tiêu dùng công cụ thanh toán trực tuyến; cung ứng giải pháp thanh toán kỹ thuật số POS/mPOS, chuyển tiền…

Ngoài ra, thị trường Fintech Việt Nam còn có một số doanh nghiệp khởi nghiệp hoạt động ở những lĩnh vực khác như gọi vốn cộng đồng, dịch vụ cho vay trực tuyến….

Tuy nhiên nhìn nhận về làn sóng này, hiện nay đang có những quan điểm trái chiều, một số người nhìn nhận Fintech là mối đe dọa trong khi số khác coi đây là cơ hội cho các ngân hàng.

Tại hội thảo “Ngân hàng & Fintech: Cơ hội & Thách thức” diễn ra mới đây, các chuyên gia nhận định việc hợp tác giữa ngân hàng và các doanh nghiệp Fintech và một xu hướng tất yếu và cần một hành lang pháp lý vững chắc ngay từ đầu để hai bên cùng phát triển.

Đại diện ngân hàng VPBank cho biết ngân hàng hợp tác với các Fintech tạo giá trị gia tăng các dịch vụ cung cấp cho khách hàng, chẳng hạn như đưa ra các hình thức thanh toán mới ví dụ cụ thể như QR code giúp khách hàng thông tin tốt hơn về tài chính để quản lý và sử dụng dòng tiền tốt hơn.

Lãnh đạo VietinBank cho rằng quan điểm cạnh tranh hay hợp tác giữa ngân hàng và Fintech còn tuỳ thuộc vào chính sách của mỗi ngân hàng. Có nhiều người thắc mắc tại sao các ngân hàng lớn có trung tâm công nghệ thông tin, nguồn nhân lực và nền tảng công nghệ đầy đủ để có thể tự phát triển nhiều giải pháp cho sản phẩm, dịch vụ lại phải hợp tác với Fintech? Tuy nhiên, đại diện VietinBank chỉ ra trong bối cảnh cuộc cách mạng công nghiệp 4.0 một đơn vị dù lớn cũng không thể làm hết tất cả mọi việc. Vì vậy, quan điểm của chúng tôi là hợp tác với Fintech để tạo ra nhiều tiện ích và giá trị cho khách hàng.

Đồng quan điểm về ý kiến các ngân hàng cần nhìn nhận Fintech như một cơ hội hợp tác để cùng phát triển, ông Macro Breu, Tổng giám đốc Công ty Mc Kinsey &Company Việt Nam cho rằng ngân hàng có sẵn cơ sở dữ liệu khách hàng lớn còn các công ty Fintech có công nghệ, cả 2 bên sẽ cùng có lợi.

Ông Marco Breu nhận định Việt Nam là thị trường đầy tiềm năng với lực lượng dân số trẻ, tỷ lệ người sử dụng điện thoại thông minh lớn và trên 50% số dân kết nối với các mạng xã hội. Đây là cơ hội tuyệt vời để ngân hàng tiếp cận với khách hàng thông qua phương tiện này. Nếu ngân hàng chỉ làm nghiệp vụ ngân hàng truyền thống đơn thuần thì sẽ rủi ro trong 5 -10 năm tới.

Hội thảo “Ngân hàng và Fintech: Cơ hội và thách thức”

Về phía cơ quan quản lý, Phó Thống đốc NHNN Nguyễn Kim Anh nhấn mạnh, với tầm quan trọng và những cơ hội, tiện ích mà Fintech đưa lại như khả năng tối ưu hóa tiện ích, tiết giảm chi phí, tạo ra những giá trị và trải nghiệm mới cho người sử dụng, Fintech được nhận định sẽ là xu hướng phát triển tất yếu trong hoạt động tài chính ngân hàng trên phạm vi toàn cầu. Đồng thời Fintech được dự báo sẽ mang lại cơ hội hợp tác phát triển cũng như những thách thức đối với hoạt động của hệ thống ngân hàng.

Lãnh đạo NHNN phân tích các công ty Fintech mặc dù có ưu thế về công nghệ, mô hình kinh doanh sáng tạo nhưng lại ít kinh nghiệm trong hoạt động tài chính-ngân hàng. Hệ thống kiểm soát, tuân thủ nội bộ chưa đầy đủ. Mạng lưới tiếp cận khách hàng còn nhiều hạn chế… Trong khi, các ngân hàng truyền thống lại có thể mạnh về mạng lưới khách hàng, nguồn nhân lực, bộ máy kiểm soát tuân thủ pháp lý chắc chắn hơn.

Chính vì vậy, ngân hàng và Fintech nên thay đổi tư duy, không nên coi nhau là đối thủ cạnh tranh mà cần hướng tới sự hợp tác cùng có lợi, tạo ra sức mạnh tổng hợp cho thị trường dịch vụ ngân hàng, nâng cao khả năng cạnh tranh và góp phần thúc đẩy phát triển kinh tế

Việc nắm bắt được những tác động của Fintech đối với hoạt động ngân hàng sẽ là tiền đề quan trọng giúp các nhà hoạch định chính sách, các nhà lãnh đạo trong lĩnh vực ngân hàng và Fintech kiến tạo nên một thị trường tài chính phát triển lành mạnh, an toàn và hiệu quả trong tương lai.

Trước đó, tại Diễn đàn Thanh toán điện tử 2017, ông Nguyễn Bá Diệp, Phó chủ tịch HĐQT MoMo nhận định gần đây, nhờ những nỗ lực không ngừng của các công ty Fintech, ngân hàng và các tổ chức tài chính tại Việt Nam đã có cái nhìn tích cực hơn, không coi thanh toán di động như một kẻ phá bĩnh, mà là một đối tác trong việc mang dịch vụ tài chính đến cho người dân với chi phí thấp nhờ công nghệ.

“Khi hợp tác với ngân hàng và các công ty tài chính, chúng tôi xác định mình là con rạch nhỏ và ngân hàng là những dòng sông lớn. MoMo sẽ giúp mang nước của sông lớn đến khách hàng thông qua hệ thống của mình", đại diện MoMo chia sẻ.

Mai Ngọc

Nguồn: Trí Thức Trẻ

Bài viết liên quan

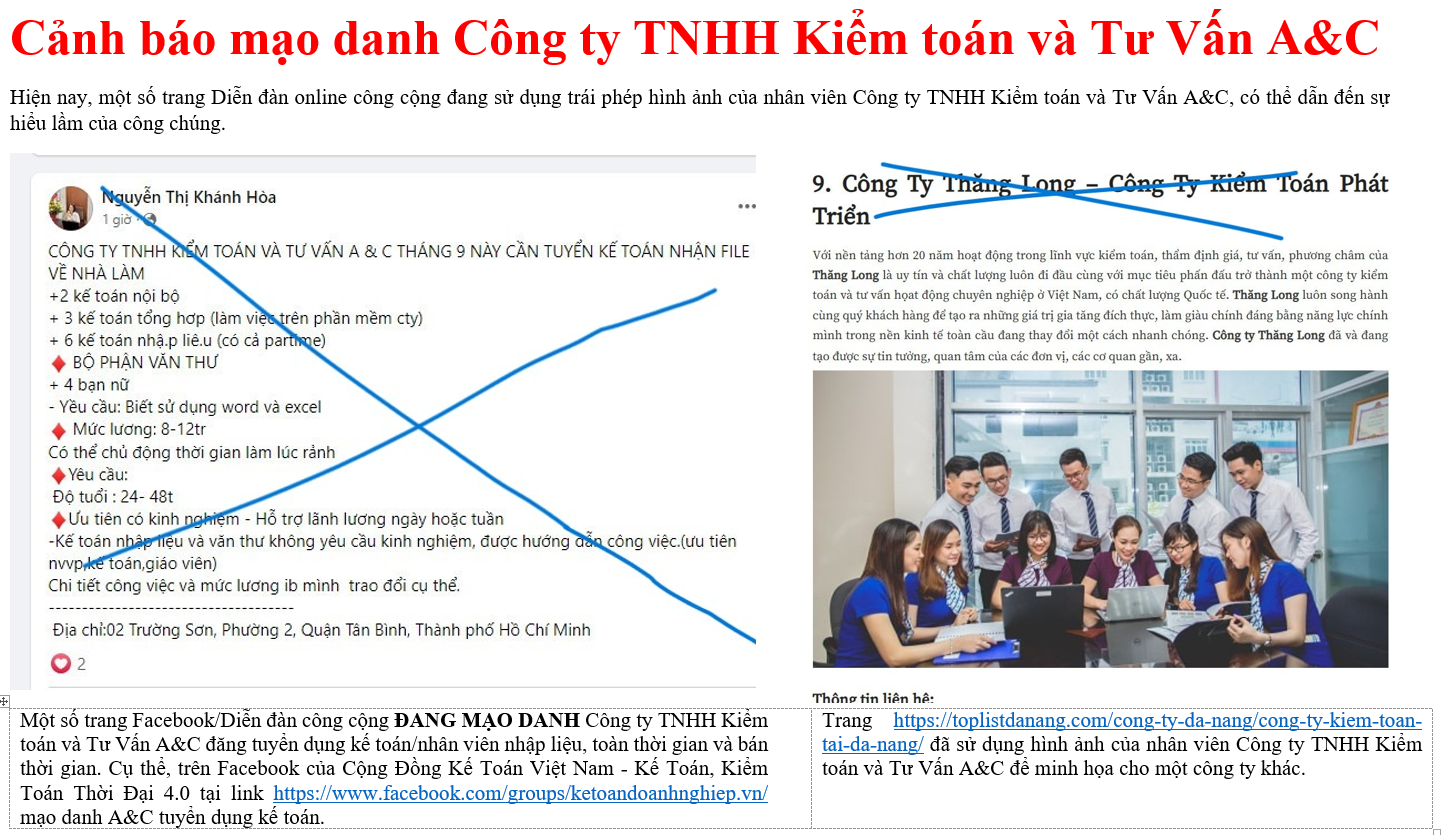

Cảnh báo mạo danh Công ty TNHH Kiểm toán và Tư Vấn A&C

TP Hồ Chí Minh Kêu Gọi Người Dân Hiến Máu Nhân Đạo

[Graphic] 9 nhóm đối tượng ưu tiên và miễn phí tiêm vắc xin COVID-19

Cập nhật thông tin về dịch bệnh COVID-19 tại TPHCM ngày 16/02/2021

Thủ tướng Nguyễn Xuân Phúc: Sớm đưa vaccine ngừa COVID-19 đến người dân trong quý I này

TPHCM trên đường cụ thể hóa giấc mơ Thành phố phía Đông

Giá vàng sẽ đi về đâu sau khi liên tiếp phá vỡ các kỷ lục?

Thị trường ngày 30/7: Giá vàng, dầu và các hàng hoá khác tiếp tục tăng

Những điểm đáng chú ý trong tình hình tài chính của ACB