Triển vọng lạm phát 2019: Mức 4% có khả thi?

Xu hướng gia tăng lạm phát từ đầu năm cho đến nay cho thấy lạm phát trong nước khó tránh khỏi xu hướng gia tăng lạm phát trên thế giới...

Năm 2018 đang dần khép lại, 12 chỉ tiêu Quốc hội đề ra đầu năm cơ bản đã đạt được mục tiêu. Kinh tế vĩ mô với nhiều tín hiệu tích cực, tăng trưởng GDP 3 quý đầu năm đạt 6,98%, dự kiến cả năm có thể vượt mục tiêu 6,7%, trong khi đó lạm phát trung bình 11 tháng đạt 3,59% thấp hơn mục tiêu 4% Quốc hội đề ra.

Tuy nhiên, xu hướng gia tăng lạm phát từ đầu năm cho đến nay cho thấy lạm phát trong nước khó tránh khỏi xu hướng gia tăng lạm phát trên thế giới. Lạm phát năm 2019 sẽ có thể đạt ở ngưỡng nào, yếu tố nào sẽ dẫn dắt?

Lạm phát 2018: Giá dầu tạo yếu tố bất ngờ

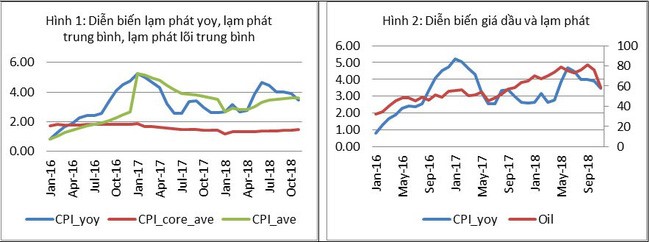

Với diễn biến lạm phát từ đầu năm cho đến nay, có thể thấy áp lực lạm phát 2018 đang gia tăng một cách rõ rệt: lạm phát trung bình tăng liên tục gần 1% trong 11 tháng đầu năm. Tuy nhiên nếu so sánh với mức tăng trung bình trong 5 năm trở lại đây thì mức tăng này vẫn thấp hơn so với năm 2016 (1) (tăng 1,86%). Trong khi đó, lạm phát lõi trung bình tăng ổn định, tốc độ chậm, chỉ khoảng 0,28%.

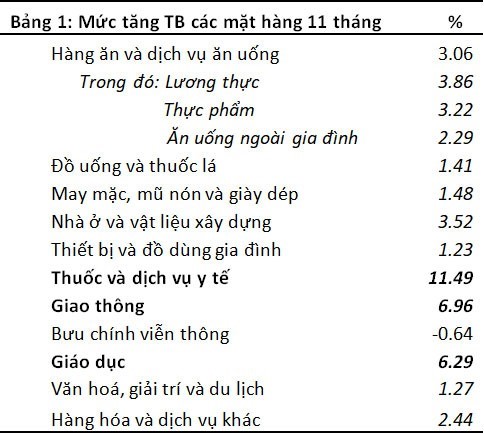

Mức tăng giá dịch vụ y tế và học phí được tăng theo kế hoạch của Thông tư 02/2017/TT-BYT của Bộ Y tế và Nghị định 86/2015/NĐ-CP. Theo đó, giá dịch vụ y tế được điều chỉnh tăng giá dịch vụ khám chữa bệnh đối với người không có thẻ bảo hiểm y tế tại 18 tỉnh thành trực thuộc Trung ương, làm giá dịch vụ y tế tăng trung bình 11,49% trong 11 tháng đầu năm.

Trong khi đó, học phí được tăng theo lộ trình thực hiện theo Nghị định 86/2015/NĐ-CP đối với 59 tỉnh thành trực thuộc Trung ương, làm giá dịch vụ giáo dục tăng trung bình 11 tháng 6,29%. Theo đó, mức tăng giá dịch vụ y tế và giáo dục là mức tăng lớn nhất và lớn thứ ba trong vòng 11 tháng qua.

Giá dầu với những biến động mang tính đột biến trong năm 2018, đã có những thời điểm lên đến hơn 86 USD/thùng, tăng hơn 47% so với năm 2017. Việc giá dầu tăng mạnh gây tác động trực tiếp lên tiêu dùng, cũng như tác động gián tiếp lên hoạt động sản xuất, làm chi phí sản xuất ngày càng gia tăng.

Nguyên nhân việc việc giá dầu tăng có thể nói có 2 nguyên nhân chính: (i) sản lượng khai thác dầu giảm sút mạnh ở nước OPEC cũng như khủng hoảng kinh tế xảy ra ở nước xuất khẩu dầu cộng thêm (ii) việc trừng phạt thương mại giữa Mỹ và Iran kéo theo nguồn cung dầu mỏ bị sụt giảm mạnh mẽ.

Theo quan điểm của người viết, lạm phát không những chịu tác động chính từ giá các mặt hàng Nhà nước quản lý mà còn phụ thuộc vào các yếu tố khác như áp lực từ phía cầu cũng như chính sách tiền tệ.

Lạm phát 2019 dự báo sẽ được kiểm soát trong mục tiêu 4%

Lạm phát Việt Nam 2019 sẽ chịu tác động từ môi trường quốc tế như giá xăng dầu, chiến tranh thương mại cũng giá các mặt hàng nội địa. Với định hướng kiên định của Ngân hàng Nhà nước, lạm phát 2019 sẽ được kiểm soát ở mức mục tiêu 4%, nhằm giữ ổn định kì vọng lạm phát.

Việc nhất quán và kiên định điều hành lạm phát mục tiêu của Ngân hàng Nhà nước đóng vai trò hết sức quan trọng trong việc bình ổn và định hướng thị trường trong thời gian tới.

Áp lực lạm phát đến từ "khủng hoảng" tại các thị trường mới nổi và giá các mặt hàng Nhà nước quản lý:

Năm 2018 đã lùi thời gian tăng giá điện, giá dịch vụ y tế cũng được chiều chỉnh giảm. Tuy nhiên, việc tăng giá điện cũng như giá dịch vụ y tế khó có thể trì hoàn qua các năm. Bởi hậu quả của việc trì hoãn tăng giá các mặt hàng do Nhà nước quản lý sẽ dẫn đến thâm hụt ngân sách ngày càng lớn.

Theo nghiên cứu của chuyên gia Nguyễn Thế Hưng (2018), tác động của tăng giá điện sẽ trực tiếp ảnh hưởng đến hộ gia đình, khiến ngân sách hộ gia đình giảm đi tương đối, và làm tăng chi phí đối với tất cả các ngành sản xuất sử dụng điện là yếu tố đầu vào, và chi phí này sẽ "được chuyển" cho người tiêu dùng.

Với giả định Chính phủ tăng giá điện lên 5%, thì tác động trực tiếp của sự tăng giá này là sức mua chung của hộ gia đình giảm, tương đương với việc CPI tăng thêm 0,12%. Ngoài ra, việc tăng thuế bảo vệ môi trường thông qua giá xăng được đánh giá tác động làm tăng lạm phát lên khoảng 0,183-0,27% đến lạm phát.

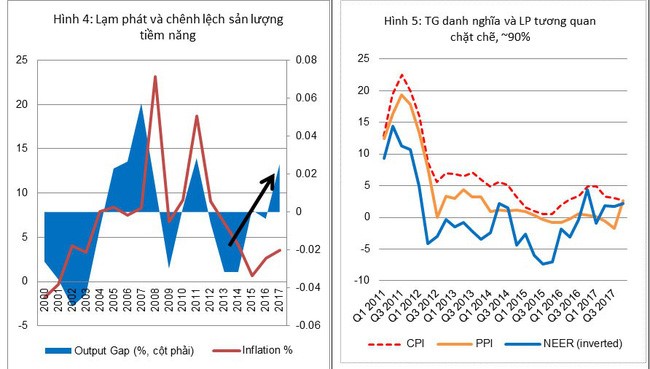

Theo quan điểm của tôi, lạm phát chịu tác động từ việc VND mất giá trong tương quan với các đồng tiền có giao dịch thương mại. Thật vậy, khác với tỷ giá danh nghĩa USD/VND chỉ neo theo USD, dường như không phản ánh được tương quan với diễn biến lạm phát của Việt Nam, chỉ số tỷ giá danh nghĩa trong tương quan với 20 đối tác thương mại chính của Việt Nam (NEER) lại có tương quan hơn 90% với diễn biến của lạm phát cũng như chỉ số giá sản xuất từ năm 2011 cho đến nay.

Mặt khác, năm 2018 ghi nhận những diễn biến phức tạp của thị trường ngoại hối quốc tế, đặc biệt là từ các thị trường mới nổi cũng như các nước trong khu vực.

Tính đến nay, đồng Bath Thái đa giảm -1,7%, SGD Singapore -3,2%, Ringgit Malaysia -3,4%, Peso Philippines -6,9%, Nhân dân tệ -7,2%, Rupiad Indonesia -12%, và dường như rủi ro ở các thị trường mới nổi vẫn tiếp tục gia tăng trong năm 2019.

Do đó, nếu các đối tác thương mại của Việt Nam tiếp tục mất giá mạnh trong năm 2019, sẽ gây áp lực đến lạm phát của Việt Nam trong năm 2019.

Tuy nhiên, áp lực lạm phát được hỗ trợ bởi giá dầu, chính sách tiền tệ, và từ phía cầu.

Áp lực sẽ hạ nhiệt nếu giá dầu tiếp tục duy trì ở mức thấp: Trong bối cảnh nguồn cung dầu mỏ được dự báo dồi dào vào năm 2019, khi sản lượng dầu thô của OPEC và Nga tiếp tục tăng trong những tháng gần đây, đặc biệt với việc cải tiến công nghệ khai khác giúp cho trữ lượng dầu mỏ được khai thác ngày một hiệu quả hơn.

Bên cạnh đó, tăng trưởng kinh tế thế giới đi xuống trong năm tới sẽ làm nhu cầu sử dụng dầu mỏ cho hoạt động sản xuất sẽ giảm đi. Do đó, với chênh lệch cung cầu dầu mỏ như vậy, có thể sẽ duy trì giá dầu ở mức thấp trong bối cảnh Mỹ miễn trừ cho 8 quốc gia đồng mình được tiếp tục mua dầu mỏ của Iran.

Theo tổ chức năng lượng Mỹ (EIA), JP Morgan hay Citibank, giá dầu Brent được dự báo dao động quanh mức 70-73 USD/thùng trong năm 2019, tương đương với mức trung bình của năm 2018 tính tại thời điểm hiện tại.

Vai trò điều hành linh hoạt các công cụ tiền tệ

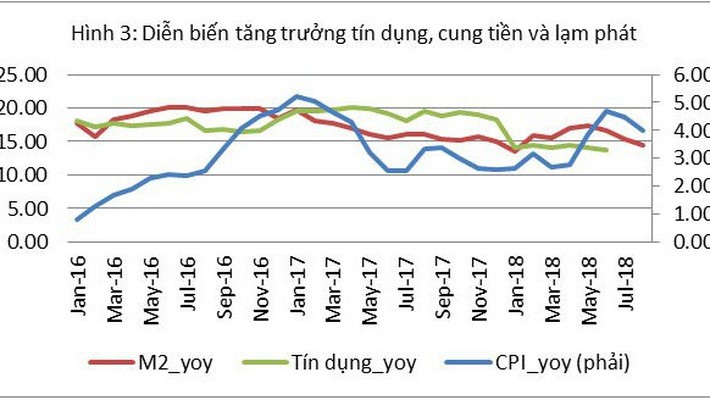

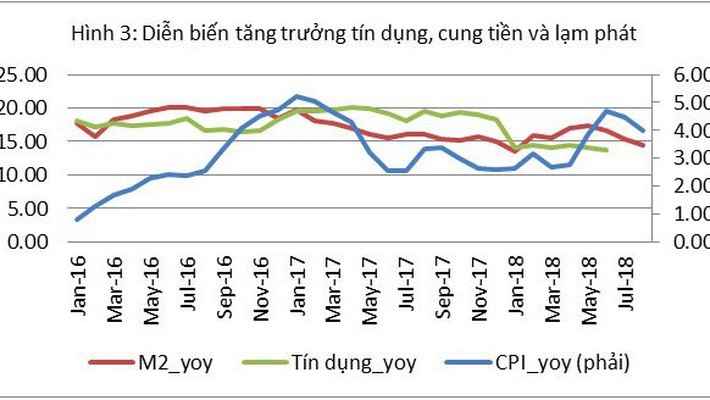

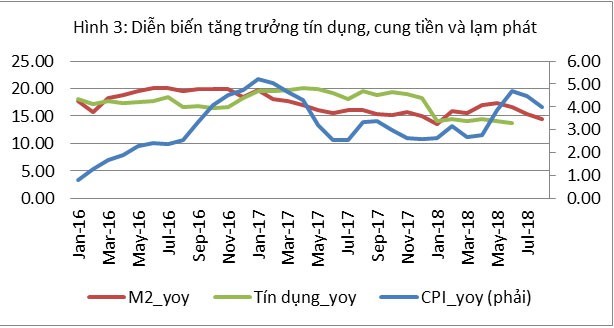

Từ năm 2013 cho đến nay, cùng với quỹ bình ổn giá, cung tiền được Ngân hàng Nhà nước điều hành một cách linh hoạt, ổn định, thận trọng phù hợp với diễn biến của lạm phát và với mục tiêu tăng trưởng đề ra đầu năm.

Trong khi đó, với mục tiêu giảm tỷ lệ nợ xấu, tăng trưởng tín dụng đi đôi với chất lượng, nhằm ổn định hệ thống ngân hàng, tăng trưởng tín dụng trong những năm qua có nhiều chuyển biến tích cực, mang tính ổn định và chất lượng hơn. Tăng trưởng ổn định của cung tiền và tín dụng từ năm 2016 đến nay góp phần hỗ trợ lạm phát trong thời gian qua.

Áp lực đến từ phía cầu đã giảm: Người viết cũng xem xét tác động của một số yếu tố khác (theo cách tiếp cận học thuật, hơi nặng yếu tố kĩ thuật) như chênh lệch sản lượng tiềm năng (2) và nhận thấy chỉ số này diễn biến tương đồng với diễn biến của lạm phát.

Tăng trưởng kinh tế Việt Nam đã có những bước phục hồi rõ nét được thể hiện qua diễn biến của chênh lệch sản lượng tiềm năng trong giai đoạn 2012-2017: mức chênh lệch âm lớn (vào năm 2013, 2014) được co hẹp một cách nhanh chóng vào năm 2016, và chuyển thành dương vào năm 2017.

Tuy nhiên, cùng với dự báo của IMF, tăng trưởng GDP toàn cầu, cũng như kinh tế Việt Nam, hay chênh lệch sản lượng tiềm năng sẽ có xu hướng giảm dần trong vòng 2 năm tới, hỗ trợ cho lạm phát của Việt Nam trong năm 2019.

Trên cơ sở phân tích trên, nhóm tác giả sử dụng các yếu tố đầu vào là chênh lệch sản lượng tiềm năng, tỷ giá danh nghĩa đa phương và giá dầu thế giới vào mô hình dự báo, lạm phát 2019 được dự báo ở mức 3,82% tăng nhẹ so lạm phát dự kiến năm 2018 (khoảng 3,6%). Nếu tăng giá điện và tăng thuế bảo vệ môi trường, lạm phát có thể chạm ngưỡng mục tiêu của Chính phủ ở mức 4%.

(1) Các năm còn lại, lạm phát trung bình đều có xu hướng giảm dần về cuối năm.

(2) Chênh lệch sản lượng tiềm năng = ((Mức sản lượng sản xuất tiềm năng – GDP thực tế)/GDP thực tế)*100. Về mặt lý thuyết, nếu chênh lệch giữa sản lượng thực tế (GDP) lớn hơn mức tăng trưởng tiềm năng, có nghĩa là tốc độ tăng trưởng tổng cầu nhanh hơn tốc độ tổng cung, sẽ tạo áp lực lên lạm phát.

NEER được tính toán dựa theo tỷ trọng thương mại 20 đối tác thương mại chính của Việt Nam (chiếm khoảng 80% tỷ trọng tổng kim ngạch thương mại Việt Nam)

Nguồn: vneconomy.vn

Bài viết liên quan

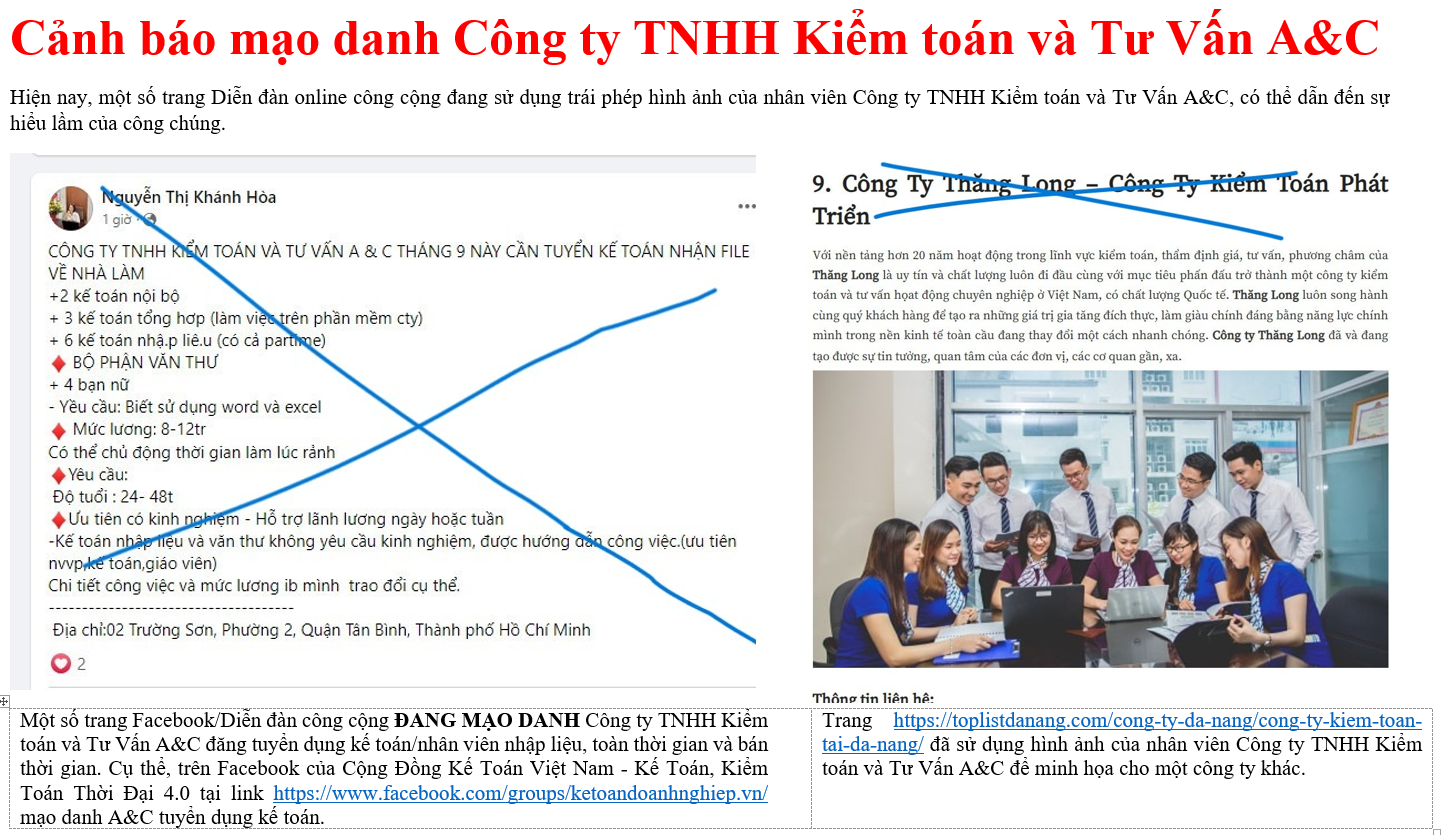

Cảnh báo mạo danh Công ty TNHH Kiểm toán và Tư Vấn A&C

TP Hồ Chí Minh Kêu Gọi Người Dân Hiến Máu Nhân Đạo

[Graphic] 9 nhóm đối tượng ưu tiên và miễn phí tiêm vắc xin COVID-19

Cập nhật thông tin về dịch bệnh COVID-19 tại TPHCM ngày 16/02/2021

Thủ tướng Nguyễn Xuân Phúc: Sớm đưa vaccine ngừa COVID-19 đến người dân trong quý I này

TPHCM trên đường cụ thể hóa giấc mơ Thành phố phía Đông

Giá vàng sẽ đi về đâu sau khi liên tiếp phá vỡ các kỷ lục?

Thị trường ngày 30/7: Giá vàng, dầu và các hàng hoá khác tiếp tục tăng

Những điểm đáng chú ý trong tình hình tài chính của ACB