Cho vay trực tuyến: Từ Trung Quốc đang lan ra Đông Nam Á

Nguyễn Vũ

(TBKTSG) - Bị quản lý chặt chẽ ở Trung Quốc, hoạt động cho vay trực tuyến đang lan ra các nước Đông Nam Á, đặc biệt là Indonesia.

Cho vay trực tuyến, cho vay ngang hàng, cho vay thay thế... dù được gọi bằng các tên khác nhau, hoạt động cho vay trực tuyến dựa trên nguyên tắc y như cho thuê nhà Airbnb, đi xe chung Uber hay các mô hình kinh tế chia sẻ khác. Bằng cách bỏ qua các cấp trung gian trong hoạt động cho vay như ngân hàng hay các công ty tài chính, các nền tảng cho vay trực tuyến hứa hẹn tổ chức cho hai bên gặp nhau: bên có tiền nhàn rỗi muốn hưởng mức sinh lợi cao hơn gửi ngân hàng - bên có nhu cầu vay tiền, nhanh, dễ dàng, đơn giản, không thế chấp.

Bài học từ Trung Quốc

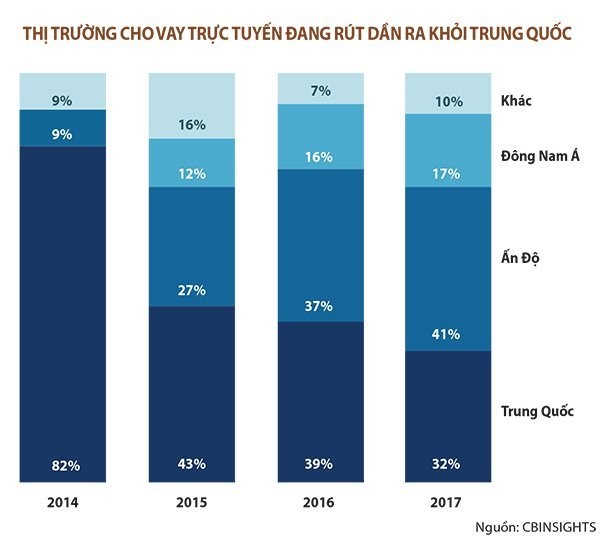

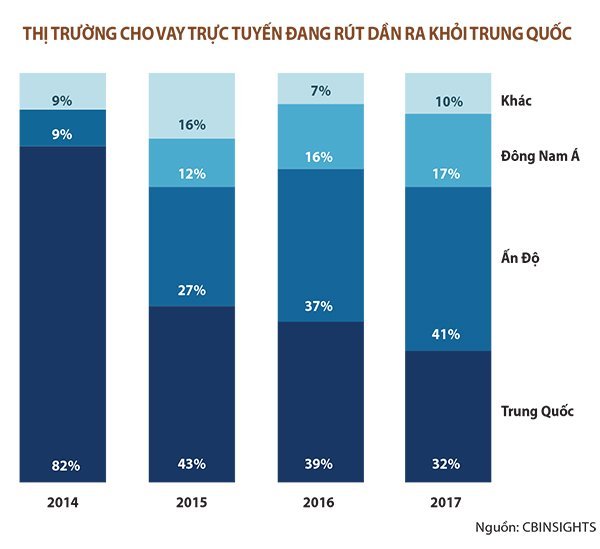

Cứ thế, cho vay trực tuyến bùng nổ rất nhanh ở Trung Quốc, từ chỗ số công ty cho vay trực tuyến chỉ đếm đủ trên đầu ngón tay, trong một thời gian ngắn, đỉnh điểm là tháng 1-2016 có đến 3.383 công ty như thế với tổng các khoản vay hàng tháng lên đến 130 tỉ nhân dân tệ. Hệ thống cho vay trực tuyến có 50 triệu khách hàng, tổng dư nợ lên đến 192 tỉ đô la Mỹ. Cho đến khi chính quyền Trung Quốc siết lại.

Tháng 6-2017, chính quyền Trung Quốc cho các công ty cho vay trực tuyến một năm để “dọn dẹp nhà cửa”, “chỉnh đốn nội quy” để tuân thủ hàng loạt quy định nghiêm ngặt đồng thời ngưng cấp giấy phép mới. Mục đích của các quy định này là buộc các công ty cho vay trực tuyến hạn chế hoạt động, chỉ đóng vai trò trung gian cung cấp thông tin mà thôi. Như thế các công ty này bị cấm huy động vốn trực tiếp từ nhà đầu tư và cấm cho vay trực tiếp đến bất kỳ khách hàng nào.

Đến tháng 4-2018, thị trường thấy rõ ngay cả công ty hoạt động lành mạnh nhất cũng khó lòng tuân thủ quy định mới. Các cá nhân tham gia ở bên có tiền cho vay, được gọi là nhà đầu tư hoảng hốt, tìm mọi cách rút tiền về. Sáu tháng đầu năm 2018, tổng cộng có 364 công ty cho vay trực tuyến phá sản. Từ 1-7 đến 22-7 thêm 98 công ty đóng cửa vĩnh viễn. Những nhà đầu tư mất tiền giận dữ, tổ chức biểu tình, gây sức ép lên chính quyền.

Điều đầu tiên có thể thấy là sai lầm khi nhận định công ty cho vay trực tuyến chỉ là “nền tảng trao đổi thông tin tín dụng”, từ đó xác định sai vai trò của các công ty này. Kiểu như Uber cứ khăng khăng họ là công ty công nghệ, các công ty cho vay trực tuyến cứ nghĩ họ làm cho tốt chuyện kết nối giữa bên có tiền cho vay và bên có nhu cầu đi vay, họ ở giữa ăn hoa hồng là xong. Thực tế cho vay trực tuyến cũng là cho vay, có nghĩa luôn đi kèm với các rủi ro như người đi vay không chịu trả tiền, người đi vay mất khả năng tài chính... Nhiều công ty thành lập ra nhằm mục đích lừa đảo theo kiểu lấy tiền của người sau trả cho người trước. Nhiều công ty khác, dù không lừa đảo trắng trợn gì nhưng cũng thổi phồng thành tích để tìm cách lên sàn chứng khoán.

Thứ nữa, các quỹ đầu tư mạo hiểm cứ nghĩ rót tiền cho các công ty cho vay trực tuyến ắt cũng như đầu tư vào Uber, Facebook ắt sẽ có ngày giá trị khoản đầu tư tăng gấp vài chục lần. Nhưng rõ nhất là những người có ít tiền nhàn rỗi vì tham lãi suất cao nên bỏ qua các yếu tố rủi ro cứ đổ tiền vào để các công ty này cho vay vô tội vạ. Lãi suất gửi tiền vào ngân hàng thời hạn ba năm chỉ có 2,75% trong khi các khoản vay trực tuyến có thể có lãi suất từ 8-12% mà thường đáo hạn dưới một năm.

Lan ra Indonesia

Sau khủng hoảng ở Trung Quốc, một số nền tảng cho vay trực tuyến tìm cách mở rộng hoạt động sang Ấn Độ và Đông Nam Á, đặc biệt là Indonesia. Đây là các thị trường chín muồi cho mô hình này vì dân số đông, tỷ lệ người dân không tiếp cận được hệ thống ngân hàng chính thống cao, đặc biệt dân số trẻ, dễ thích nghi với các mô hình mới như cho vay trực tuyến.

Thoạt tiên chính quyền Indonesia nới lỏng để cho vay trực tuyến hoạt động thoải mái vì họ nghĩ đây là cách giúp đa phần dân nghèo không có điều kiện tiếp cận các khoản vay chính thức được vay tiền. Cho đến nay 64 công ty công nghệ tài chính được cấp phép để cho vay trực tuyến - sáu tháng đầu năm nay các công ty này đã giải ngân 534 triệu đô la tiền cho vay. Thế nhưng thị trường nước này nhanh chóng bị các công ty từ Trung Quốc khuynh đảo.

Theo Deal Street Asia, cơ quan quản lý dịch vụ tài chính Indonesia (OJK) hồi tháng 7-2018 đã phát hiện 227 nền tảng cho vay ngang hàng hoạt động bất hợp pháp ở nước này, phần lớn có nguồn gốc từ Trung Quốc. Các nền tảng này do 155 công ty công nghệ tài chính chưa có giấy phép hoạt động điều phối, trong đó hơn một nửa là từ Trung Quốc. Còn theo New York Times, tính đến đầu tháng 9-2018 OJK cập nhật có đến 407 nền tảng cho vay trực tuyến không có giấy phép đang hoạt động ở Indonesia.

Các tay cho vay trực tuyến Trung Quốc, theo New York Times, thường lập các công ty bình phong ở Singapore hay Hồng Kông rồi thuê người Indonesia làm đối tác địa phương để bắt đầu hoạt động.

Trên Google Play hiện có những ứng dụng nhắm vào thị trường Indonesia như Dompet Pinjaman (ví cho vay), DompetKamu (ví của bạn) hay Duit Instan (tiền có ngay) nhưng tên người viết lại là Trung Quốc như LiChen, Tupulian, Xiehualei. Đại diện cơ quan OJK cho biết đã gửi thư triệu tập các công ty cho vay kiểu này đến để đăng ký nhưng nhiều nơi không hồi âm và nhiều nơi không có cả địa chỉ. Biện pháp tiếp theo của cơ quan quản lý là phối hợp với Bộ Truyền thông và Thông tin Indonesia cũng như Google để chặn các ứng dụng rồi chuyển hồ sơ cho cơ quan an ninh điều tra.

Theo New York Times, những người đi vay trực tuyến ở Indonesia mà không trả tiền đúng hạn thì bị các công ty Trung Quốc này đòi nợ bằng nhiều cách. Khi họ cài đặt ứng dụng, thường phải cho phép ứng dụng truy cập danh bạ trên điện thoại và khi không trả nợ, công ty cho vay bèn gọi cho bạn bè, người thân, đồng nghiệp kể cả sếp có tên trong danh bạ để “khủng bố”. Nhiều người bị mất việc vì các khoản nợ như thế.

Cô Nesika Yustines, một thư ký 26 tuổi ở Jakarta, nói với Reuters cô hoảng hốt khi các tay đòi nợ liên tục gọi cho sếp của cô, bảo rằng cô chỉ có một tuần để trả hết khoản vay, kèm 20% tiền lãi. Một nhân viên văn phòng khác đã phải năn nỉ xin đảo nợ khi các tay đòi nợ thuê cho công ty Uang Express bắt đầu gọi cho đồng nghiệp và người thân của anh để thúc trả khoảng nợ chừng 135 đô la. Điều đáng nói Uang Express là một trong hơn 200 nền tảng cho vay trực tuyến bị cấm hoạt động vì chưa có giấy phép hay vì các vi phạm khác. Ứng dụng của nơi này được tải về hơn 100.000 lần trước khi Google Play Store xóa đi.

Khi người này đến nơi được liệt kê là trụ sở của Uang Express, anh ta chỉ thấy một kho hàng khóa chặt cửa. Sau cùng Reuters cũng truy ra được văn phòng của Second Installment Financial Technology, được Uang Express nêu là công ty mẹ. “Làm sao anh tìm ra chúng tôi? Đã gọi là công nghệ tài chính thì lẽ ra anh không thể tìm ra chúng tôi” - đại diện của nơi này nói.

Cũng có những công ty cho vay Trung Quốc đã được cấp phép tại Indonesia như Hexindai vừa mua 20% cổ phần của công ty cho vay trực tuyến Indonesia là Musketeer để mở rộng hoạt động ở nước này. Hiện có những công ty dịch vụ lo trọn gói, từ tổ chức tour tham quan tìm hiểu thị trường đến lo thủ tục đăng ký, tuyển dụng nhân viên, tìm đối tác địa phương để lập nên công ty cho vay trực tuyến ở các nước như Indonesia. Giá mỗi thương vụ như thế từ 500.000 đến 1 triệu nhân dân tệ.

Wang Lu, Giám đốc marketing cho công ty dịch vụ Xinliu Finance, cho rằng tình hình siết lại ở Indonesia sẽ buộc các công ty cho vay trực tuyến đi tìm các thị trường khác, dân số đông, hệ thống tài chính chưa phát triển và quy định còn lỏng lẻo. Đại diện một công ty dịch vụ khác là BlueBoat Global, có trụ sở đóng tại Bắc Kinh, ông Jin Xiang nói với New York Times ông ta đang bắt đầu tổ chức tour đi Việt Nam nơi ông tin rằng là một điểm đến hàng đầu mới cho các tay cho vay trực tuyến.

Nguồn: thesaigontimes.vn

Bài viết liên quan

Cảnh báo mạo danh Công ty TNHH Kiểm toán và Tư Vấn A&C

TP Hồ Chí Minh Kêu Gọi Người Dân Hiến Máu Nhân Đạo

[Graphic] 9 nhóm đối tượng ưu tiên và miễn phí tiêm vắc xin COVID-19

Cập nhật thông tin về dịch bệnh COVID-19 tại TPHCM ngày 16/02/2021

Thủ tướng Nguyễn Xuân Phúc: Sớm đưa vaccine ngừa COVID-19 đến người dân trong quý I này

TPHCM trên đường cụ thể hóa giấc mơ Thành phố phía Đông

Giá vàng sẽ đi về đâu sau khi liên tiếp phá vỡ các kỷ lục?

Thị trường ngày 30/7: Giá vàng, dầu và các hàng hoá khác tiếp tục tăng

Những điểm đáng chú ý trong tình hình tài chính của ACB