Báo cáo triển vọng ngành Thuỷ sản Việt Nam

Trong năm 2016, ngành nông nghiệp nói chung và thủy sản nói riêng gặp không ít những khó khăn do biển đổi khí hậu, hạn hán và xâm nhập mặn kéo dài, sự cố môi trường và lũ lụt đã liên tiếp xảy ra tại các tỉnh Miền Trung đã gây ảnh hưởng đến hoạt động sản xuất của người dân.

Năm 2016, mặc dù, không tạo đột biến nhưng ngành thủy sản vẫn là ngành hàng xuất khẩu mũi nhọn của nông nghiệp khi có đóng góp lớn nhất trong kim ngạch xuất khẩu chung của toàn ngành.

Kim ngạch xuất khẩu thủy sản của cả năm đạt trên 7 tỷ USD tăng 6.5% so với cùng kỳ năm 2015, điều này đã cho thấy sự nỗ lực lớn của toàn ngành. Trong đó, tôm và cá tra vẫn là hai mặt hàng chính của thủy sản, đây là hai mặt hàng chủ lực của Việt Nam. Đặc biệt, trong đó mặt hàng tôm đang có dư địa để phát triển lớn và tôm Việt Nam có lợi thế cạnh tranh trên thế giới, cụ thể:

Kim ngạch xuất khẩu cá tra cả năm đạt khoảng 1.7 tỷ USD, tăng 6.6% so năm 2015;

Kim ngạch tôm đạt trên 3.1 tỷ USD, tăng 6.7% so năm 2015.

Đến nay, thủy sản của Việt Nam đã xuất khẩu tới 161 thị trường trên thế giới. Nhờ ký các hiệp định thương mại, thủy sản Việt Nam có lợi thế về thuế quan nhưng sẽ là đối tượng để các thị trường áp dụng các rào cản phi thuế quan nhằm bảo hộ ngành sản xuất trong nước.

Trong năm qua, nhờ sự chỉ đạo quyết liệt từ Trung ương đến địa phương đã kịp thời đưa ra các giải pháp chỉ đạo sản xuất và ban hành các chính sách hỗ trợ cho người dân trong hoạt động sản xuất thủy sản.

Riêng đối với nuôi trồng thủy sản đã cơ bản kiểm soát được dịch bệnh, tập trung phát triển các đối tượng nuôi chủ lực như tôm nước lợ, cá tra, nhuyễn thể với các biện pháp thâm canh cao và duy trì phát triển tốt. Các công đoạn sản xuất giống, tổ chức sản xuất, chế biến phát triển hai sản phẩm chủ lực là tôm nước lợ và cá tra đã được ứng dụng công nghệ cao, tiếp cận với trình độ của thế giới.

Sản xuất trên biển tuy còn nhiều khó khăn, nhưng khai thác xa bờ vẫn tiếp tục được đẩy mạnh và có sự chuyển biến tốt. Trong đó đáng chú ý là chuỗi giá trị khai thác cá ngừ bước đầu được hình thành. Các chính sách hỗ trợ phát triển thủy sản được triển khai mạnh và đã phát huy hiệu quả.

Thách thức

Hạn hán và xâm nhập mặn

Tình hình hạn hán, thiếu nước ngọt và xâm nhập mặn diễn biến phức tạp trong 2016 được dự báo sẽ tiếp tục có những ảnh hưởng đến hoạt động sản xuất thủy sản, nhất là các loài nuôi nước ngọt, trong 2017 – tác động không nhỏ đến diện tích và sản lượng nguyên liệu thủy sản nói chung.

Rào cản kỹ thuật và bảo hộ thương mại

Với việc tự do hóa thương mại, thủy sản Việt Nam sẽ có lợi về thuế quan, nhưng sẽ là đối tượng để các thị trường áp dụng các rào cản phi thuế quan nhằm bảo hộ ngành SX nội địa hoặc hạn chế NK. Những rào cản như thuế CBPG, thuế chống trợ cấp, các quy định kiểm tra hóa chất, kháng sinh, bảo vệ nguồn lợi IUU hay chương trình thanh tra riêng biệt đang và sẽ được tăng cường áp dụng.

Về các quy định kiểm soát chất lượng của thị trường nhập khẩu

Nhật Bản duy trì tần suất kiểm tra 100% các chỉ tiêu Furazolidone, Enrofloxacin và Sulfadiazine đối với các lô hàng tôm NK từ Việt Nam. Tuy nhiên, theo quy định mới của Luật Vệ sinh thực phẩm của Nhật Bản, từ tháng 10/2016, Nhật Bản loại bỏ ra khỏi danh sách giám sát các chất Sulfamethoxazole, Sulfadiazine và Chloramphenicol trong tôm nuôi Việt Nam.

- Kiểm soát bảo tồn nguồn lợi:

Đối với khai thác và XK cá ngừ, ngoài quy định của NOAA thuộc Bộ Thương mại Mỹ và Tổ chức Viện đảo và trái đất (Earth Island Institute – EII) liên quan đến chương trình bảo vệ cá heo trong thương mại XK cá ngừ. EU và sắp tới là Mỹ đều thắt chặt quy định kiểm soát và chống hoạt động khai thác bất hợp pháp, không theo quy định và không báo cáo (IUU).

- Thuế chống bán phá giá và hương trình thanh tra cá da trơn:

Thuế chống bán phá giá và chương trình thanh tra cá da trơn vẫn là rào cản thương mại và rào cản kỹ thuật lớn cho cá tra Việt Nam tại thị trường Mỹ. Với mức thuế CBPG quá cao, hiện nay, số lượng DN XK cá tra đi Mỹ chỉ còn 2-3 DN lớn bám trụ được thị trường này.

Chương trình thanh tra cá da trơn với một số quy định ngặt nghèo, cũng đang trong giai đoạn chuyển tiếp. Mặc dù, chương trình này chưa tác động mạnh tới kim ngạch XK cá tra sang thị trường Mỹ nhưng gây hoang mang tâm lý cho các nhà XK. Thuế CBPG tôm POR10 tăng cao, gây bất lợi cho XK tôm Việt Nam sang Mỹ, tạo áp lực tâm lý tới các DN XK và tạo tâm lý chưa ổn định cho phía khách hàng.

Giá thành sản xuất nguyên liệu của Việt Nam còn cao

Ngành nuôi tôm và một số sản phẩm thủy sản chủ lực của Việt Nam đã được nhìn nhận và so sánh với các ngành tương tự tại Ấn Độ, Thái Lan cho thấy giá thành sản xuất của VN đang cao hơn từ 10-30%. Có nhiều yếu tố tác động tạo ra giá thành sản phẩm cao (từ giống, thức ăn, các vật tư đầu vào, tổn thất sau thu hoạch, điện-nước, các chi phí hành chính…). Đây cũng là yếu tố quan trọng tác động lên hệ số cạnh tranh của thủy sản Việt Nam trong năm 2017 mà các DN đặc biệt quan tâm.

Thiếu nguyên liệu cho chế biến xuất khẩu

Với uy tín nguồn cung có chất lượng cho thị trường thế giới và năng lực/công nghệ cao cho chế biến thủy sản, Việt Nam là điểm đến của nhiều nhà nhập khẩu thủy sản trên thế giới. Tình hình thiếu nguyên liệu cho CBXK ở một số nhóm hàng hoặc tại một số thời điểm trong năm ngày càng rõ rệt. Nhiều DN đã duy trì việc nhập khẩu các nguồn nguyên liệu (tôm, cá ngừ, mực-bạch tuộc, một số loài cá biển…) để tạo ra sự ổn định và năng lực cạnh tranh trong thời gian qua. Việc thiếu nguyên liệu thủy sản trong nước phục vụ nhu cầu XK sẽ tiếp tục là một vấn đề nhiều DN thủy sản quan ngại trong năm 2017.

Chịu áp lực cạnh tranh mạnh mẽ

Tham gia vào các FTA đồng nghĩa với việc mở cửa và hội nhập hơn nữa vào nhiều thị trường. Tuy nhiên, ngành và nhiều DN Việt Nam chưa tận dụng được tốt nhất các ưu đãi/cơ hội của FTA. Mặc dù, Chính phủ đã có nhiều Nghị quyết và chương trình hành động tháo gỡ khó khăn, nâng cao năng lực cạnh tranh tạo cơ hội và điều kiện tối đa cho DN nhưng việc tái cơ cấu, cải cách các quy định và thủ tục hành chính để đáp ứng các yêu cầu của hội nhập vẫn tiến triển chưa nhanh.

Trong khi đó các nước đối thủ cạnh canh về thủy sản (Trung Quốc, Ấn độ, Thái Lan, Indonesia…) ngày càng gia tăng các sức ép cạnh tranh nhiều hơn qua những chương trình dài hạn, trung hạn và ngắn hạn trên cả quy mô về sản lượng, chất lượng, giá thành sản xuất, marketing và xúc tiến thương mại. Sự cạnh tranh này là tất yếu để thúc đẩy cho phát triển, nhưng cũng đang và sẽ khiến DN thủy sản Việt Nam gặp nhiều khó khăn để giữ và gia tăng thị phần.

Truyền thông các nước đưa thông tin không có lợi

Trong 10 năm qua, đã xuất hiện ở gần 10 quốc gia (Úc, Italia, Tây Ban Nha, Đức, Ai Cập, Pháp….) việc truyền thông đưa thông tin không có lợi, không khách quan về sản phẩm thủy sản của Việt Nam (ô nhiễm, bẩn, kim loại nặng, môi trường dơ…). Tác hại của truyền thông là không thể đo đếm và ảnh hưởng tiêu cực lâu dài đến sức tiêu thụ và hình ảnh sản phẩm thủy sản của Việt Nam tại các thị trường cụ thể.

Những dòng thông tin không tích cực này, dưới sức lan tỏa của internet và mạng xã hội, đã có những tác động dai dẳng và được nhận định tiếp tục có tác động đến tiêu thụ thủy sản Việt Nam trong 2017 và các năm sau đó.

Những bất cập tại một số quy định và thủ tục hành chính

Chưa thực sự hỗ trợ cho cải thiện năng lực cạnh tranh của DN. Dù Chính phủ đã liên tục 3 năm có các Nghị quyết 19 và nhiều chỉ đạo tích cực, nhưng quá trình sửa đổi các văn bản pháp quy đã đc nhận diện vẫn diễn ra chậm (chưa được 30% trong 2016) trong khi lại phát sinh các nội dung bất cập mới. Một Nghị quyết 19/2017 tiếp theo của Chính phủ là cần thiết, nhưng quan trọng hơn là sự chuyển dịch trong thay đổi, sửa đổi từ văn bản pháp quy liên quan đến thực thi của các đơn vị quản lý Nhà nước chức năng.

Cơ hội

Việt Nam có vị trí và điều kiện tự nhiên phù hợp cho hoạt động thủy sản

Với đặc điểm bờ biển dài hơn 3,260 km, cùng hệ thống sông ngòi, kênh rạch chằng chịt, Việt Nam hầu như đáp ứng khá tốt điều kiện đánh bắt, nuôi trồng cho nhiều loài thủy hải sản trên toàn quốc.

Ngành thủy sản là một trong những ngành mũi nhọn luôn được sự quan tâm và hỗ trợ của Chính Phủ

Với Quyết định số 332/QĐ-TTg đặt mục tiêu phát triển dài hạn cho ngành thủy sản Việt Nam và Nghị Định 36/2014/NĐ- CP về nuôi, chế biến và xuất khẩu sản phẩm cá tra, theo đómột số tiêu chuẩn về chất lượng cá tra sẽ được kiểm soát ở mức cao hơn thị trường đang tiêu thụ với mong muốn nâng hình ảnh sản phẩm cá tra trên thế giới, đồng thời quy hoạch tốt hơn về nuôi trồng về cả số lượng lẫn chất lượng.

Bên cạnh đó, nhằm nâng cao và khuyến khích xuất nhập khẩu thủy sản trong năm 2017, Bộ Nông nghiệp và Phát triển Nông thôn mới đây đã thông qua một dự án làm cho ngành thủy sản cạnh tranh hơn với sự hỗ trợ tài chính trị giá hơn 100 tỷ đồng từ chính phủ và doanh nghiệp nước ngoài. Trong đó, Ngân sách Nhà nước sẽ cung cấp 40 tỷ đồng, phần còn lại hơn 60 tỷ đồng sẽ được hỗ trợ bởi các doanh nghiệp quốc tế.

Cùng với nguồn tài trợ, dự án cũng sẽ sửa đổi các quy định đối với hàng hải sản xuất khẩu, giấy chứng nhận nguồn gốc, phương pháp bảo quản và chính sách hải quan theo tiêu chuẩn quốc tế. Ngoài ra, các quy định và kiểm tra về nuôi trồng thủy sản, thức ăn, chế biến, và đóng gói xuất khẩu cũng sẽ tăng lên. Việc sửa đổi các quy định dự kiến sẽ làm tăng đầu tư nước ngoài cho phát triển ngành nuôi trồng thuỷ sản nước ngọt, nước lợ và nước mặn để tạo ra các giống hải sản chất lượng cao, chế phẩm sinh học và thức ăn chăn nuôi.

Tiến trình hội nhập ngày càng sâu rộng của Việt Nam

Với các hiệp định thương mại tự do (FTA) mà Việt Nam đã và sắp ký kết, tiêu biểu như FTA Việt Nam; Liên minh kinh tế Á-Âu, FTA Việt Nam và Hàn Quốc; các hiệp định quan trọng như FTA Việt Nam – EU và Hiệp định Đối tác xuyên Thái Bình Dương (TPP) sẽ giúp Việt Nam tăng lợi thế khi xuất khẩu thủy sản sang những thị trường chủ lực như Mỹ, Nhật, Châu Âu, Nga với thuế suất 0%.

Tiềm năng lớn về Ngành thủy sản

Xét về nhu cầu thủy sản, ngành nuôi trồng thủy sản có nhiều tiềm năng. Về dài hạn, theo đánh giá của liên hợp quốc, dân số thế giới dự kiến đạt 9.2 tỷ người vào năm 2050. Hoạt động sản xuất thực phẩm cần tăng thêm 60% vào năm 2030 để đáp ứng đủ cho lượng người ăn ngày càng tăng. Trong đó, tiêu thụ thủy sản nuôi trồng sẽ gia tăng. Theo dự báo trong báo cáo tổ chức lương thực thế giới, tiêu thụ thủy sản nuôi trồng sẽ gia tăng từ 49% năm 2012 lên 62% năm 2030.

Hiện nay, xuất khẩu cá tra giảm rủi ro về thanh toán do đang hụt hàng. Cụ thể, với thị trường Trung Quốc, các nhà nhập khẩu phải thanh toán ngay, thậm chí muốn trả tiền trước để có hàng nhưng chưa chắc mua được. Còn thị trường Mỹ, theo thông lệ sẽ thanh toán sau 45-60 ngày nhưng hiện chỉ sau 3 ngày là phải trả đủ. Nguyên nhân là nguồn cá tra nguyên liệu bị thiếu hụt 30%-40% từ cuối năm 2016 và đến hết tháng 6-2017 có thể lên đến 50%. Đây là hiện tượng chưa từng xảy ra trong 20 năm con cá tra “xuất ngoại”.

Mở rộng thị trường mới đặc biệt là Trung Quốc nhằm bù đắp những cắt giảm từ các thị trường truyền thống. Dự báo thị trường Trung Quốc có thể sẽ soán ngôi đầu của Mỹ trong việc nhập khẩu cá tra. Trong cơ cấu tiêu thụ cá tra tại Trung Quốc, 70%-80% là đi vào hệ thống nhà hàng, còn lại là người tiêu dùng mua về chế biến trong gia đình. Qua chế biến trong nhà hàng, các đầu bếp có thể làm ra hàng trăm món ăn cao cấp, có giá trị gia tăng cao với giá bán lên đến 30-40 USD/kg, trong khi giá nhập khẩu chỉ khoảng 2,5 USD/kg (kể cả chi phí vận chuyển). Ngoài ra, Trung Quốc đang xem xét bỏ thuế GTGT (13%) nên nhà nhập khẩu có thể tăng giá mua từ Việt Nam.

Nuôi trồng thủy sản được chứng minh là xu hướng sản xuất bền vững hơn cho tương lai. Xét trong ngành nuôi trồng thì nuôi cá lại bền vững hơn nhiều so với các ngành chăn nuôi khác. Một trong những ví dụ về tính bền vững của cá so với các loại thịt khác là mức độ tiêu hao một số nguồn lợi tự nhiên để sản xuất ra một kg cá thấp hơn nhiều so với các tiêu hao để có được một kg thịt. Ngoài ra, dấu chân carbon (“carbon footprint”) của cá cũng là một lợi thế so với các vật nuôi khác. Trong các nghiên cứu so sánh giữa nuôi cá hồi và các hoạt động sản xuất thịt khác, carbon footprint của cá hồi là 2.9 trên 1kg sản phẩm ăn được, trong khi đó con số này là 3.4 và 5.9 cho gà và heo. Carbon footprint của các loại động vật ăn cỏ còn cao hơn, lên tới mức 30.

Triển vọng

Theo dự báo của Hiệp hội Chế biến và xuất khẩu thủy sản Việt Nam VASEP, xuất khẩu thủy sản cả năm 2017 sẽ đạt khoảng 7.4 tỷ USD, tăng 6% so với năm 2016. Tôm và cá tra vẫn là hai sản phẩm chủ lực và được kỳ vọng tiếp tục tăng trưởng trong năm 2017.

Đối với ngành tôm của Việt Nam hiện dư địa cho phát triển sản phẩm trên thị trường rất lớn, bên cạnh đó, Việt Nam có lợi thế với bờ biển dài, điều kiện thời tiết khí hậu cũng thuận lợi cho tôm phát triển. Một diện tích xâm ngập mặn khá lớn có thể mở rộng thêm diện tích nuôi trong tương lai và lợi thế nữa, tôm có thể làm ra rất nhiều sản phẩm. Ngoài ra, để tạo điều kiện cho ngành nông nghiệp, trong đó có con tôm phát triển đúng tiềm năng và lợi thế, Thủ tướng Chính phủ đã đồng ý chủ trương dành một gói tín dụng 50,000 – 60,000 tỷ đồng với cơ chế vay thuận lợi và thông thoáng nhất.

Theo Phòng Công nghiệp Thương mại Việt Nam Chi nhánh Cần Thơ (VCCI Cần Thơ), năm 2017 sẽ chứng kiến sự gia tăng khoảng 20% nhu cầu xuất khẩu cá tra ở hầu hết các thị trường truyền thống cũng như tiềm năng. Đáng chú ý, xuất khẩu cá tra sang thị trường châu Á, đặc biệt là Trung Quốc sẽ tăng gấp rưỡi thị trường Mỹ.

Ngoài xuất khẩu, thị trường trong nước với hơn 90 triệu người dân cũng khuyến khích tiêu thụ những sản phẩm cá tra do doanh nghiệp sản xuất ra, chế biến gia tăng giá trị sản phẩm và phát triển các sản phẩm thủy sản là đặc sản của các vùng miền và địa phương. Bộ Nông nghiệp và Phát triển nông thôn sẽ tổ chức hội chợ chuyên về sản phẩm cá tra tại Hà Nội để giới thiệu và xúc tiến thương mại ngay thị trường trong nước.

Mặc dù vẫn còn nhiều thách thức và khó khăn, tuy nhiên thị trường thủy sản Việt Nam trong năm 2017 kỳ vọng sẽ có nhiều bước cải thiện và tích cực. Theo đó, Chính phủ và người dân sẽ cùng nhau phối hợp để đưa ngành thủy sản Việt Nam nói chung và các sản phẩm thủy sản trong nước nói riêng đạt các tiêu chuẩn hội nhập và cạnh tranh với các thị trường các nước xuất khẩu khác.

VHC: Công ty Cổ phần Vĩnh Hoàn

Tình hình kết quả kinh doanh

Năm 2016 với kế hoạch và hành động cụ thể cùng những nỗ lực không mệt mỏi của từng công nhân viên công ty, Vĩnh Hoàn đã xuất sắc hoàn thành vượt mục tiêu về lợi nhuận là kết quả của những bước đi chiến lược đã được xây dựng từ nhiều năm.

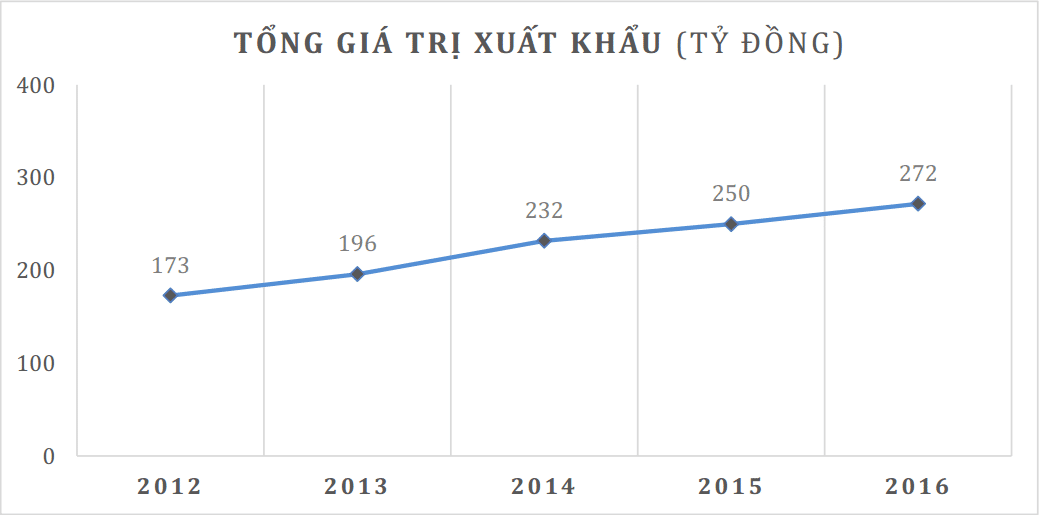

Tổng giá trị xuất khẩu của công ty năm 2016 đạt 272 triệu USD, tăng 9% so với năm 2015, trong đó riêng doanh số xuất khẩu thủy sản tăng hơn 8% do sự tăng trưởng đều ở các nhóm sản phẩm cá tra, cá chẽm, cá rô phi và các sản phẩm giá trị gia tăng. Hoạt động xuất khẩu của Công ty tăng trưởng mạnh khoảng 18% trong 3 quý đầu năm nhưng chậm lại vào quý 4 do giá nguyên liệu bắt đầu tăng cao từ tháng 10. Công ty đã chủ động giảm sản xuất vào những tháng cuối năm để bảo vệ biên lợi nhuận và cũng để thực hiện một số hoạt động tu sửa, nâng cấp nhà xưởng.

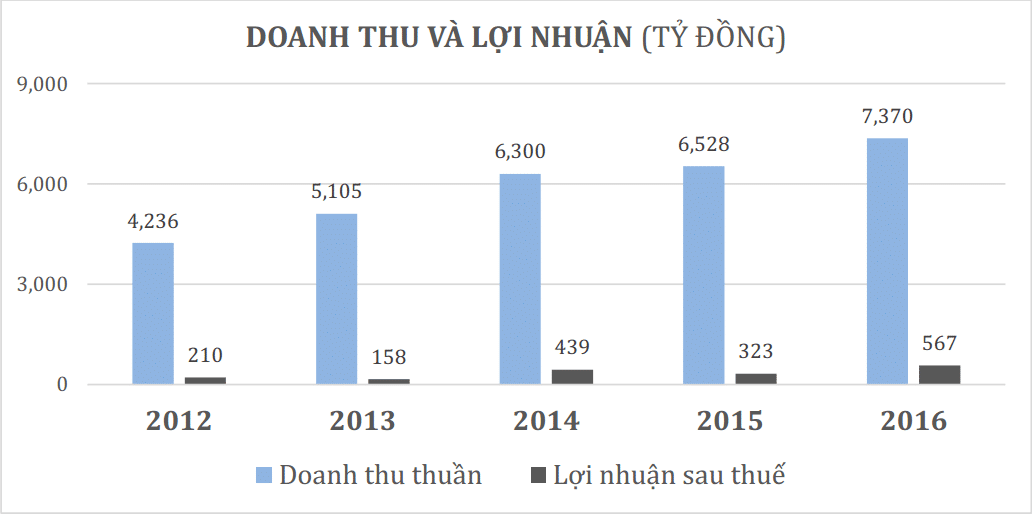

Doanh thu của VHC tăng trưởng từ 1,425 tỷ đồng năm 2007 lên 7,370 tỷ đồng đồng trong năm 2016, tương đương tốc độ CAGR doanh thu trong giai đoạn 2007-2016 là 23% trong đó xuất khẩu chiếm khoảng 80% và phần còn lại là tiêu thụ nội địa. Nhờ hưởng mức thuế chống bán phá giá 0% vào thị trường Mỹ được duy trì song song với việc phát triển các thị trường mới, doanh thu VHC có sự tích cực vượt trội so với ngành.

Doanh thu thuần hợp nhất năm 2016 đạt 7,370 tỷ đồng tăng 12% so với năm 2015, trong đó có sự đóng góp của tất cả các nhóm sản phẩm. Nhóm sản phẩm chính là cá tra tăng 9%, bột mỡ cá và các sản phẩm phụ phẩm tăng hơn 14% và các sản phẩm giá trị gia tăng tăng hơn 33%. Sản phẩm cá chẽm qua giai đoạn cạnh tranh khó khăn với các nước khác đã bắt đầu có bước phát triển ổn định với mức tăng doanh thu xuất khẩu tăng hơn 40%. Các nhóm sản phẩm mới bắt đầu có sự đóng góp đáng kể vào doanh thu chung là collagen & gelatin và cá rô phi với mức doanh thu lần lượt là gần 30 tỷ đồng và 26 tỷ đồng.

Bên cạnh đó trong năm 2016 trước tình hình hình khó khăn chung của thị trường xuất nhập khẩu thủy sản, VHC cũng tích cực thực hiện các công tác cắt giảm và quản lý chi phí hiệu quả. Đầu tiên là mô hình khép kín, kiểm soát nguồn nguyên liệu được nuôi theo tiêu chuẩn quốc tế cả về chi phí, sản lượng và chất lượng. Với việc nâng tỷ lệ tự cung nguồn nguyên liệu lên 65% trong năm 2016, Công ty đã tiết giảm được chi phí đầu vào một cách đáng kể, đặc biệt là vào những tháng nguồn nguyên liệu khan hiếm do điều kiện thời tiết không thuận lợi. Ngoài ra, việc gia tăng tổng sản lượng sản xuất lên thêm 10% so với năm 2015 đã giúp tiết giảm một số khoản chi phí sản xuất.

Kết thúc năm 2016 công ty đã đạt được mốc doanh thu mới với 7,303 tỷ đồng và lợi nhuận sau thuế đạt 567 tỷ đồng, lần lượt đạt mức tăng 12% và 76% so với năm 2015. EPS năm 2016 đạt 6,133 đồng/cp.

Nhìn chung, trong bối cảnh khó khăn của ngành thủy sản những năm gần đây và kéo dài trong những tháng đầu năm 2016, kết quả kinh doanh của Vĩnh Hoàn thật sự ấn tượng. Đầu tiên, phải kể đến lợi thế về vị trí vùng nguyên liệu của VHC khi vùng nuôi chủ yếu của VHC nằm ở Đồng Tháp, khu vực bị thiệt hại ít nhất bởi xâm nhập mặn và hạn hán trong những tháng đầu năm nay. Thêm nữa, VHC được hưởng mức thuế chống bán phá giá thấp nhất so với tất cả các doanh nghiệp xuất khẩu sản phẩm cá Tra, Basa philê của Việt Nam vào thị trường Mỹ là một lợi thế hơn hẳn các công ty khác trong ngành thủy sản. Ngoài ra, công ty còn chú trọng trong việc sản xuất các sản phẩm có giá trị gia tăng cao như Collagen và Gelatin, sẽ giúp tăng biên lợi nhuận, ảnh hưởng tích cực đến kêt quả kinh doanh trong tương lai của VHC.

Thuận lợi

Vĩnh Hoàn hiện sở hữu các thế mạnh đã giúp Công ty phát triển trong 19 năm qua và tiếp tục phát triển trong tương lai.

Thế mạnh nhờ vào vị trí dẫn đầu: Vĩnh Hoàn là Công ty dẫn đầu ngành cá tra Việt Nam từ năm 2010 đến nay, chiếm thị phần 15% của toàn ngành. Công ty có thị phần lớn tại 2 khối thị trường Mỹ và Châu Âu phân khúc cao, lần lượt là 40% và 25%.

Vĩnh Hoàn là doanh nghiệp tại Việt Nam được hưởng thuế suất xuất khẩu vào thị trường Mỹ với mức thuế ưu đãi 0% đến hết năm 2016: Điều này cho thấy uy tín là thương hiệu của Vĩnh Hoàn đối với thị trường khó tính nhất hiện nay. Bên cạnh đó, lợi thế thuế suất cũng giúp Vĩnh Hoàn phần nào đảm bảo kế hoạch doanh thu đặc biệt là khi Mỹ bắt đầu áp dụng các chính sách bảo hộ và chống bán phá giá đối với mặt hàng thủy sản.

Mạng lưới bán hàng sâu rộng toàn cầu với uy tín cao và lợi thế trong chiến lược vượt qua các rào cản thương mại: Sản phẩm của Vĩnh Hoàn có mặt ở hầu hết các hệ thống bán lẻ và các kênh phân phối thực phẩm lớn trên thế giới. Công ty đã chứng minh được khả năng đáp ứng ở mức cao nhất các yêu cầu của người mua về chất lượng sản phẩm, an toàn thực phẩm và dịch vụ khách hàng.

Các chứng nhận về an toàn thực phẩm và nuôi trồng bền vững: Vĩnh Hoàn được biết đến như một nhà sản xuất uy tín đáp ứng được các yêu cầu cao nhất về quản lý chất lượng sản phẩm với hệ thống, cơ sở vật chất tốt nhất và đội ngũ nhân viên giỏi nhất. Vĩnh Hoàn là công ty đầu tiên đạt chứng nhận nuôi bền vững ASC và chứng nhận BAP 4 sao và hiện nay tiếp tục dẫn đầu về số lượng nguyên liệu đạt chứng nhận.

Đội ngũ quản lý có tầm nhìn, giàu kinh nghiệm và gắn bó: Ban điều hành của Công ty nhiều năm qua đã liên tiếp đạt được những mục tiêu và mang lại mức lợi nhuận ngày càng cao cho cổ đông, đặc biệt là kết quả năm 2016. Bên cạnh đó đội ngũ lãnh đạo của Vĩnh Hoàn đã gắn bó nhiều năm với tinh thần trách nhiệm cao, tính tuân thủ tuyệt đối cùng với tầm nhìn và chiến lược đúng đắn đã dẫn dắt Công ty phát triển liên tục trong 19 năm qua và nhiều năm tiếp theo.

Khó khăn

Vĩnh hoàn hiện tại vẫn chưa tuyển dụng đầy đủ và kịp thời nguồn lao động trực tiếp cho các nhà máy mới đặc biệt là 2 nhà máy nhà máy chế biến cá tra số 2 của Công ty con Vạn Đức Tiền Giang và Công ty cổ phần Thủy sản Thanh Bình Đồng Tháp.

Thương hiệu các sản phẩm của Vĩnh Hoàn hiện đang có mặt trên các thị trường từ trong nước đến quốc tế, tuy nhiên thương hiệu của các sản phẩm trên thị trường quốc tế vẫn chưa đủ mạng. Cạnh tranh với các thương hiệu sản phẩm từ các nước có truyền thống xuất khẩu khác còn lớn.

Hiện tại Vĩnh Hoàn chỉ tập trung vào các hoạt động thủy sản và đặc biệt là cá tra, kinh nghiệm kinh doanh các ngành khác vẫn chưa nhiều.

Doanh nghiệp vẫn chưa áp dụng được hệ thống ERP (Enterprise Resource Planning) trong quản lý. Chính vì thế hiệu quả kinh doanh vẫn chưa được nâng cao, năng lực cạnh tranh trên thị trường trong nước và quốc tế vẫn chưa được nâng cao, đặc biệt là trong thời kỳ hội nhập.

Tình hình vay nợ

Trong năm 2016, cùng với việc chú trọng thúc đẩy mở rộng thị trường phát triển kinh doanh, Vĩnh hoàn còn tập trung phát triển doanh nghiệp theo chiều sâu. VHC đã nỗ lực trong việc nâng cao khả năng tự chủ về tài chính của doanh nghiệp khi giảm hệ số nợ từ 52% năm 2015 xuống còn 46%. Đây là tín hiệu tốt đối với một doanh nghiệp sản xuất như Vĩnh Hoàn.

Năm 2016, tổng nguồn vốn VHC đạt 4,451 tỷ đồng, tăng 2% so với năm 2015. Trong đó nợ phải trả đạt 2,058 tỷ đồng giảm 9% so với năm trước và ở chiều ngược lại vốn chủ sở hữu lại đạt 2,393 tỷ đồng tăng 15% nhờ lợi nhuận chưa phân phối của doanh nghiệp đạt 1,249 tỷ đồng, tăng 33% so với năm 2015. Có thể thấy, chiến lược thay đổi chính sách đòn bẩy kinh doanh của doanh nghiệp là đúng đắn và bước đầu cho thấy hiệu quả.

VHC đã tiến hành giảm nợ phải trả thông qua việc chủ động thanh toán hơn 300 tỷ đồng nợ ngắn hạn đến hạn, giảm tỷ trọng nợ ngắn hạn trong doanh nghiệp từ 80% xuống còn 73%. Bên cạnh đó doanh nghiệp cũng chủ động gia tăng khoản nợ dài hạn từ 449 tỷ đồng lên 541 tỷ đồng nhằm đảm bảo quá trình sản xuất lâu dài của doanh nghiệp.

Tuy nhiên theo báo cáo tài chính doanh nghiệp thì tại ngày 31/12/2016 và 31/12/2015,Tập đoàn không có khoản vay nào quá hạn thanh toán. Có thể thấy Vĩnh Hoàn vẫn đang kiểm soát nợ hiệu quả, đảm bảo cho quá trình sản xuất được liên tục và ổn định.

Triển vọng

Năng lực sản xuất tăng thêm 20% khi nhận chuyển nhượng nhà máy thủy sản Thái Bình

Việc Vĩnh Hoàn nhận chuyển nhượng 100% vốn tại thủy sản Thanh Bình là bước đi để hiện thực hóa kế hoạch tăng thêm 20% năng lực sản xuất cho năm 2017 và cũng là tiền đề cho các năm tiếp theo. Công ty Thanh Bình Đồng Tháp đang sở hữu nhà máy diện tích lớn với 2 nhà xưởng có thể đầu tư nâng công suất lên tới 400 tấn nguyên liệu/ngày và kho lạnh có thể chứa 5,000 tấn. Hiện tại công ty đang hoạt động 1 xưởng với công suất 50 tấn nguyên liệu/ngày. Nhà máy Thủy sản Thanh Bình cùng nằm trong khu vực Đồng Tháp khá gần các nhà máy chế biến hiện hữu và vùng nuôi của Vĩnh Hoàn do đó rất thuận tiện trong việc xử lý phụ phẩm và vận chuyển nguyên liệu.

Giá trị chuyển nhượng 100% sở hữu tại Thanh Bình là 360 tỷ đồng trong đó Thanh Bình đang còn khoản nợ vay khoảng 160 tỷ đồng. Công suất tối đa của nhà máy Thanh Bình là 350 tấn nguyên liệu/ngày và để đạt công suất này Vĩnh Hoàn cần đầu tư thêm máy móc với mức chi phí khoảng 300 tỷ đồng. Theo kế hoạch, đến cuối năm 2017 nhà máy sẽ đạt công suất 150 tấn nguyên liệu/ngày và đến năm 2018 sau khi hoàn thiên đầu tư xưởng chế biến thứ 2 tại nhà máy Thanh Bình tổng công suất sẽ đạt 300 tấn nguyên liệu/ngày. Đế năm 2018, tổng năng lực sản xuất của VHC là 1.000 tấn nguyên liệu/ngày tăng thêm 11% so với cuối năm 2017.

Kế hoạch năm 2017 với tổng doanh thu tăng trưởng 26%, tuy nhiên do giá nguyên liệu tăng nên lợi nhuận dự kiến chỉ tăng 6%.

Doanh thu dự phóng cho năm 2017 là 9,200 tỷ tăng 26% so với 2016. Trong đó tăng trưởng sản lượng chủ yếu đến từ các thị trường mới, thị trường Mỹ sẽ giữ nguyên sản lượng.

Đến thời điểm tháng 9/2017 sẽ là hạn cuối cho việc công bố kết quả xem xét đánh giá của phía Mỹ về ngành sản xuất cá tra Việt Nam. Tuy nhiên phía Mỹ đã cam kết hỗ trợ Việt Nam để đáp ứng các tiêu chuẩn tương đương và không gián đoạn hoạt động xuất khẩu cá tra của Việt Nam sang Mỹ trong thời gian xem xét quy chuẩn tương đồng. Do đó, đối với chương trình thanh tra cá da trơn của Mỹ, mặc dù chưa rõ các quy chuẩn tương đồng sẽ khó khăn hơn như thế nào nhưng việc bị tạm dừng xuất khẩu sang thị trường này đã được loại bỏ. Bên cạnh đó, thuế suất 0% vẫn sẽ là lợi thế của Vĩnh Hoàn để lấy tăng thêm thị phần tại Mỹ khi số lượng doanh nghiệp cá tra sang Mỹ hiện nay đang giảm xuống đặc biệt từ sau khi việc giám sát cá tra nhập khẩu vào Mỹ chuyển từ FDA sang USDA.

Gần đây tín hiệu xuất khẩu đi thị trường các nước Châu Á tăng trưởng khả quan, đặc biệt là thị trường Trung Quốc – Hồng Kong. Theo dự báo, kim ngạch xuất đi thị trường này trong 2017 sẽ thay thế Mỹ trở thành thị trường xuất khẩu cá tra lớn nhất của Việt Nam. Năm 2016, kim ngạch xuất khẩu đi Trung Quốc của Vĩnh Hoàn tăng 137%. Sản lượng xuất khẩu trực tiếp không qua các công ty thương mại tại thị trường Trung Quốc gần đây đang tăng và dần chiếm ưu thế so với lượng xuất cho các công ty thương mại cho thấy khả năng tiếp cận thị trường của VHC khá tốt. Dự kiến thị trường này tiếp tục sẽ tăng trưởng tích cực cho năm 2017.

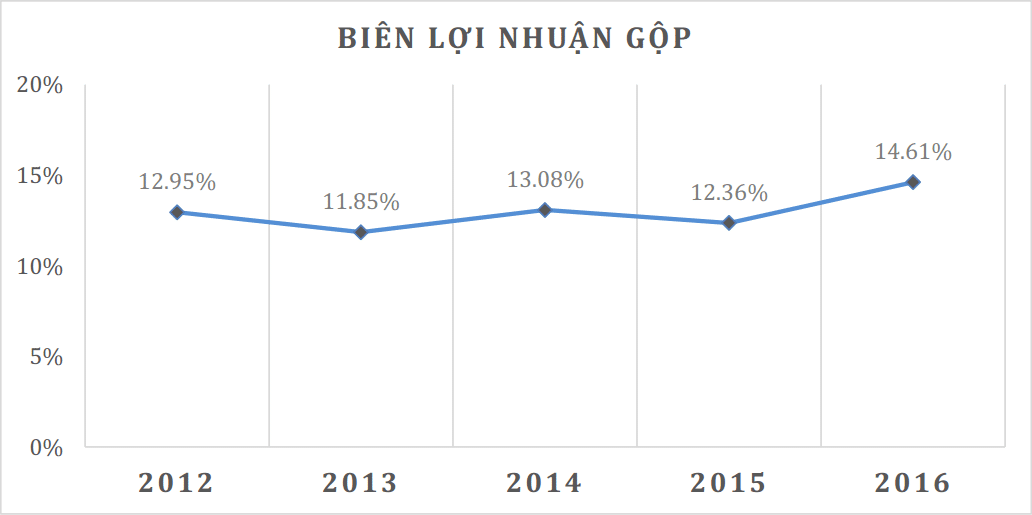

Bên cạnh việc tích cực mở rộng thị trường kinh doanh, tình trạng thiếu hụt nguyên vật liệu cũng là bài toán mà doanh nghiệp cần giải quyết trong năm nay. Dù việc một phần việc tăng giá nguyên liệu đã được chuyển sang giá bán và Vĩnh Hoàn có lợi thế tự chủ được 65% sản lượng nguyên liệu đầu vào nhưng chi phí nguyên liệu vẫn tăng so với 2016. Lợi nhuận gộp biên dự báo cho năm 2017 là 14.4% thấp hơn mức 14.7% năm 2016. Lợi nhuận sau thuế dự phóng là 600 tỷ đồng, tăng 6% so với 2016.

HVG: Công ty Cổ phần Hùng Vương

Tình hình kết quả kinh doanh

Doanh thu của HVG tăng trưởng ấn tượng trong những năm gần đây nhờ tăng cường các hoạt động M&A khá mạnh mẽ vào các công ty thức ăn chăn nuôi và các công ty trong ngành tôm. Tốc độ tăng trưởng doanh thu trong giai đoạn 2010-2015 đạt 22.7%, nhưng hiệu quả kinh doanh lại không tăng trưởng tương xứng, khi ROA và ROE suy giảm còn lần lượt 1.2% và 5% năm 2015 từ mức 8.3% và 24.8% năm 2011.

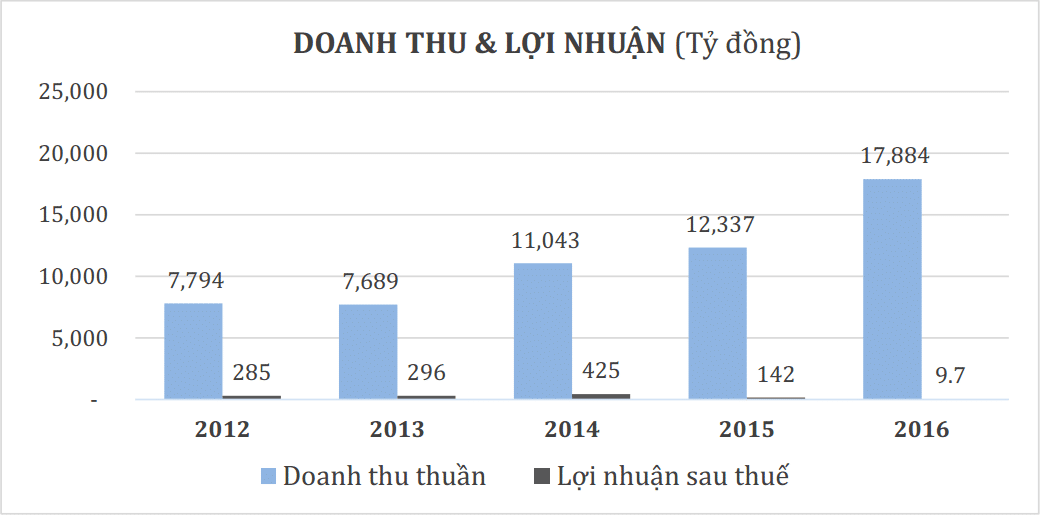

Năm 2016, dưới tác động của biến động từ giá dầu và Brexit cùng với tình hình ảm đạm của hoạt động nuôi cá tra trong nước khiến tình hình kinh doanh HVG cũng không mấy khả quan. HVG đạt 17,884 tỷ đồng doanh thu, tăng 8.7% so với năm 2015. Tuy nhiên, lợi nhuận sau thuế Công ty mẹ lỗ âm 49.3 tỷ đồng kéo theo lợi nhuận sau thuế hợp nhất còn vỏn vẹn 9.7 tỷ đồng – giảm gần 90% so với báo cáo trước kiểm toán và giảm 93% so với năm trước.

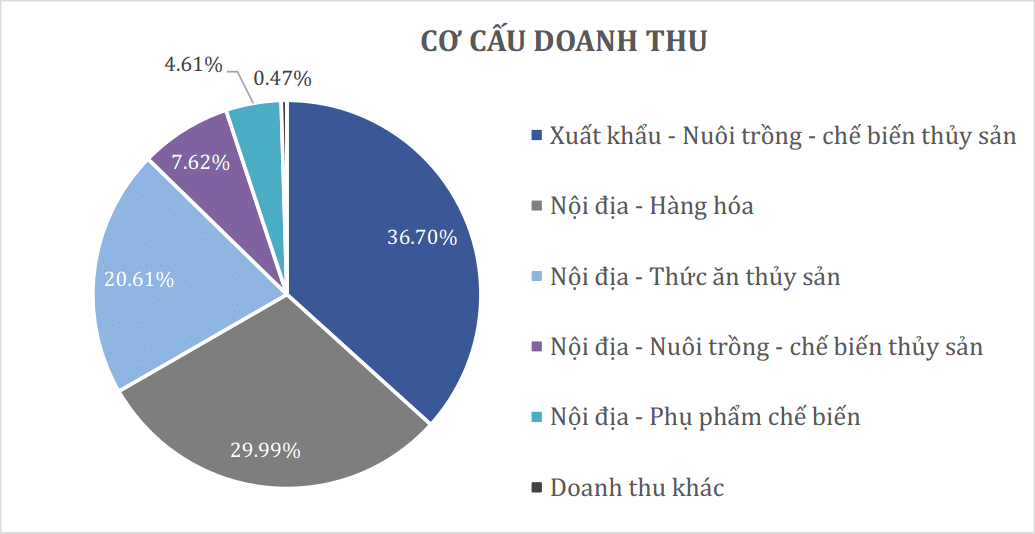

Hoạt động chế biến cá tra xuất khẩu, kinh doanh thức ăn chăn nuôi và kinh doanh hàng hóa (chủ yếu là nguyên liệu cho ngành thức ăn chăn nuôi) là 3 mảng chính trong tổng doanh thu của HVG với tỷ lệ đóng góp gần tương đương nhau chiếm từ 21% – 37% trong tổng doanh thu.

Hoạt động sản xuất thức ăn chăn nuôi đạt 3,686 tỷ đồng. Lĩnh vực này đã đóng góp khoảng 20.61% tổng doanh thu của HVG và hầu hết doanh thu bán ra ngoài đến từ Công ty thức ăn Việt Thắng với sản phẩm chủ lực là thức ăn cho cá tra – basa chiếm 96% tổng doanh thu và chiếm khoảng 12% thị phần thị trường thức ăn thủy sản.

Hoạt động thương mại nguyên liệu thức ăn chăn nuôi đem lại 5,362 tỷ đồng, chiếm 29.99% doanh thu cho HVG với mặt hàng chính là bánh dầu đậu nành. Nguồn nguyên liệu bánh dầu đậu nành không chỉ cung cấp đủ cho các nhà máy thức ăn của Công ty mà có thể cung cấp cho các Công ty sản xuất thức ăn trong nước. Tuy nhiên, rủi ro từ hoạt động thương mai tương đối cao và biên lợi nhuận từ hoạt động này không mấy ổn định.

Hoạt động xuất khẩu – nuôi trồng – chế biến thủy sản năm 2016 ghi nhận 6,562 tỷ đồng, chiếm 37% doanh thu thuần. Theo lý giải của ông Dương Hồng Minh-TGĐ thì hoạt động xuất khẩu của công ty trong năm ảnh hưởng từ việc đồng tiền mất giá từ những nước nhập khẩu thủy sản cùng việc Anh rút khỏi Liên minh châu Âu (Brexit) đã khiến giá cá tra nguyên liệu giảm 4,000 đồng/kg và giá xuất khẩu cá giảm 15% so với trước đó.

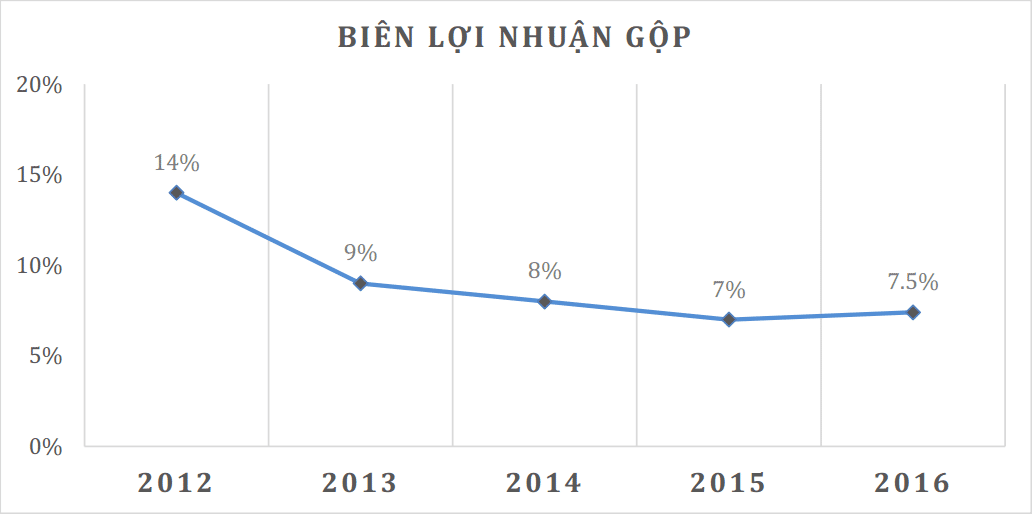

Trong khi doanh thu tăng trưởng mạnh qua các năm thì biên lợi nhuận HVG đang ngày một đi xuống, giảm xuống 7.2% năm 2016 từ mức 15.5% năm 2011, thấp hơn khá nhiều so với biên lợi nhuận 12% của đối thủ trong ngành là Vĩnh Hoàn. Nguyên nhân là do chi phí mở rộng diện tích nuôi trồng quá nhanh và mặt hàng cá tra cũng chịu sức ép cạnh tranh cũng như thuế chống bán phá giá vào thị trường Mỹ. Thêm nữa, biên lợi nhuận gộp của HVG cũng bị ảnh hưởng bởi các hoạt động kinh doanh có biên lợi nhuận thấp như nguyên liệu làm thức ăn như bánh đậu nành có biên lợi nhuận chỉ ở mức 3%. Ngoài ra, mặt hàng cá cũng chịu sức ép cạnh tranh và thuế chống bán phá giá.

Thuận lợi

HVG là một trong những doanh nghiệp hàng đầu trong ngành thủy sản với tên tuổi được xây dựng trên thị trường từ nhiều năm.

Hùng Vương là một trong số ít doanh nghiệp thủy sản xây dựng được chuỗi sản xuất khép kín từ khâu con giống, thức ăn chăn nuôi đến xuất khẩu. Nhờ vậy, công ty có khả năng tự cung cấp nguyên liệu, giúp công ty kiểm soát chặt chẽ chất lượng và chi phí hoạt động. Một lợi ích khác là nguồn gốc sản phẩm rõ ràng hơn – một yêu cầu về tiêu chuẩn chất lượng ngày càng trở nên quan trọng đối với các nhà nhập khẩu thủy hải sản trên thế giới, sẽ là một lợi thế xuất khẩu cho sản phẩm của HVG.

Thị trường xuất khẩu của HVG khá phân tán từ Châu Âu, Châu Mỹ, đến các thị trường Châu Á có thể coi là một lợi thế cho HVG tránh rủi ro cho khi một thị trường nào đó có biến động sụt giảm mạnh

Ngoài ra, HVG cũng như các doanh nghiệp ngành thủy sản trong dài hạn sẽ hưởng lợi từ các hiệp định thương mại tự do mà Việt Nam đã ký kết. Sau khi các hiệp định thương mại tự do có hiệu lực, thuế suất xuất khẩu sẽ giảm về 0% trong khi các đối tác trong hiệp định là các thị trường xuất khẩu thủy sản lớn của Việt Nam bao gồm có Mỹ, Nhật (hiệp định TPP), EU (FTA Việt Nam-EU), Nga (FTA Việt Nam – Nga -Belarus –Kazakhstan) …

Khó khăn

Về các rào cản thương mại, HVG thường xuyên bị đánh thuế chống bán phá giá cao từ thị trường Mỹ đã gây tổn thất khá lớn cho tình hình kinh doanh của công ty. Trong đợt rà soát lần thứ 11, DOC đã lựa chọn Indonesia làm quốc gia tính giá trị thay thế so với Việt Nam, và việc lựa chọn này báo hiệu một kỷ nguyên của các mức thuế CBPG cao, gây tranh cãi và mang tính trừng phạt một cách bất hợp lý đối với các nhà xuất khẩu fillet cá tra/basa Việt Nam. Đây không chỉ ảnh hưởng đến ngành cá tra Việt Nam nói chung mà còn ảnh hưởng đến HVG nói riêng.

Điểm đáng lo ngại nhất của HVG là việc mở rộng quá nhanh đi cùng việc tổng nợ vay ngắn và dài hạn tăng mạnh từ 2,958 tỷ đồng trong năm 2012 lên 8,681 tỷ đồng vào cuối niên độ 2015-2016 (chiếm 52.8% trong tổng tài sản) đã tạo áp lực đáng kể lên lãi vay. Ngoài ra, một điểm đáng lo ngại khác là các khoản phải thu khá lớn gia tăng từ 1,854 tỷ năm 2012 lên 7,654 tỷ vào cuối niên độ 2015-2016 cùng với trích lập dự phòng phải thu khó đòi gia tăng.

Triển vọng

Kết quả kinh doanh 2 quý đầu năm 2017 kém khả quan.

CTCP Hùng Vương (HVG) vừa công bố báo cáo tài chính hợp nhất quý 2/2017 (niên độ tài chính 1/1 – 31/3/2017) với doanh thu thuần đạt 2,949 tỷ đồng và 266 tỷ đồng lợi nhuận gộp, lần lượt giảm 46% và 11% so với cùng kỳ năm trước. Nguyên nhân chính dẫn đến doanh thu từ thức ăn chăn nuôi giảm do không đủ nguồn cung cấp cá giống, nông dân buộc phải cắt giảm sản lượng nuôi trồng, nhu cầu tiêu thụ thức ăn từ đó giảm theo.

Bên cạnh đó giá xuất khẩu cá fillet cũng tăng mạnh do cung không đủ cầu. Công ty chủ động giữ hàng, không bán ngay ra thị trường để chờ ký những hợp đồng giá cao. Doanh số quý 2 sụt giảm 45%, tuy nhiên, phần sụt giảm này sẽ được bù đắp trong quý 3 và quý 4 sắp tới.

Trong kỳ, chi phí bán hàng trong kỳ cũng tăng 15% lên mức 139.6 tỷ đồng chủ yếu là do tăng chi phí lương thưởng cho bộ phận bán hàng. Chi phí quản lý doanh nghiệp tăng 39% lên 54 tỷ đồng chủ yếu là do chi phí dự phòng phải thu khó đòi và chi phí lương thưởng cho bộ phận quản lý. Bên cạnh đó công ty cũng nỗ lực giảm nợ vay 7.3% so với đầu kỳ, tương đương 640 tỷ đồng đã khiến chi phí tài chính trong kỳ giảm 12% còn 151 tỷ đồng. Tuy nhiên do vay nợ lớn khiến cho khoản chi phí lãi vay chiếm tỷ trọng lớn nhất trong cơ cấu chi phí của HVG. Theo đó đã làm lợi nhuận sau thuế của cổ đông công ty mẹ giảm 42 tỷ đồng so với cùng kỳ năm trước và ghi nhận mức lỗ 41 tỷ đồng.

Tính chung 6 tháng đầu năm, HVG chỉ ghi nhận lãi sau thuế vỏn vẹn hơn 1 tỷ đồng và lợi nhuận sau thuế cổ đông công ty mẹ âm 31 tỷ đồng. Điều này khiến cho kế hoạch kinh doanh năm 2017 với doanh thu 20,000 tỷ đồng doanh thu, lợi nhuận sau thuế 400 tỷ đồng trở nên thách thức.

Hoạt động thủy sản

Theo Hiệp hội Chế biến và Xuất khẩu Thuỷ sản Việt Nam, giá trị xuất khẩu thủy sản cả nước trong năm nay sẽ có nhiều triển vọng, sẽ tăng thêm 5% và ước đạt 7,5 tỷ USD. Bên cạnh đócùng với nhu cầu cá tra từ các thị trường truyền thống cũng như thị trường mới tăng thì giá xuất khẩu cá tra hiện cũng tăng mạnh. Tại thị trường Châu Á, giá trung bình là 2,7USD/kg vào giữa tháng 2, tăng 10% so với trước đó một tuần, dự báo tiếp tục tăng đến mức 2,8-3USD/kg trong tháng 3 và tháng 4.

Mặt khác, dù nhu cầu cá tra nguyên liệu để chế biến xuất khẩu lớn nhưng sản lượng nuôi lại giảm. Ước tính, lượng cá thu hoạch năm 2017 trong dân và doanh nghiệp còn chưa đến 500.000 tấn, chỉ đáp ứng được 40% nhu cầu. Việc nuôi mới của đầu vụ vẫn còn chậm do nông dân thua lỗ trong năm vừa qua nên hết vốn. Hiện tại, thả nuôi mới chủ yếu được tập trung ở các doanh nghiệp sở hữu vùng nuôi lớn, nguồn vốn mạnh như Hùng Vương.

Đến tháng 3/2017, Hùng Vương còn trên 100 triệu con giống size 10 con/1kg – 1,1kg. Agifish (công ty con) còn đến 56 triệu con size tương tự. So với cá nguyên liệu đang được bán với giá 25.000 – 26.000 đ/kg trên thị trường, giá thành nuôi trồng của Hùng Vương và Agifish chỉ ở mức 20.000 đ/kg.

Không chỉ chủ động về nguồn nguyên liệu, Hùng Vương còn dự trữ đến 33.000 tấn fillet thành phẩm. Với giá xuất khẩu như hiện tại, chỉ riêng việc bán hàng tồn kho cũng mang về cho Hùng Vương khoản lợi nhuận tương đối lớn. Năm 2017 là năm Hùng Vương sẽ hoàn thiện các tiêu chí: giảm chi phí tài chính, giảm hàng tồn kho, giảm 40% nợ vay ngắn hạn

Hoạt động chăn nuôi

Năm 2017, dự án chăn nuôi heo là bước đi mới trong chiến lược của Hùng Vương – một mảng kinh doanh nhiều tiềm năng và đầy kỳ vọng. HVG hiện có 2 dự án chăn nuôi heo (tại An Giang và Bình Định). Từ tháng 4/2017, Công ty sẽ chuyển 2.500 heo giống con đang có tại Long An ra Bình Định để đến cuối năm nay, trang trại tại Bình Định có 1.000 con heo ông bà và 10.000 con heo bố mẹ, trang trại tại Long An sẽ có 10.000 con bố mẹ và 1.500 con heo ông bà. Còn trang trại An Giang sẽ là trung tâm cung cấp giống bao gồm 1.500 con cụ kị và tái đàn, 5.000 con ông bà. Hiện tại giá heo thịt trên thị trường đang giảm tuy nhiên vẫn đực kỳ vọng sẽ được cải thiện vào cuối năm 2017 và đầu năm 2018. Dự báo hoạt động chăn nuôi heo sẽ là hoạt động tạo nên điểm đột phá cho HVG trong khi hoạt động thủy sản đang gặp nhiều khó khăn từ rào cản quốc tế.

Tình hình vay nợ

Bên cạnh hàng loạt các thương vụ M&A mở rộng quy mô doanh nghiệp thì gánh nặng về các khoản nợ HVG cũng ngày càng gia tăng lên tới 13,174 tỷ đồng (tính đến ngày 31/12/2016). Trong đó, chiếm tới 93% là nợ ngắn hạn, tương ứng 12,256 tỷ đồng, còn nợ dài hạn ở mức 918 tỷ đồng.

Tổng nợ phải trả/vốn chủ sở hữu của Hùng Vương hiện ở mức 4.08 lần, nợ phải trả/tổng tài sản là 0.8 lần. Việc sử dụng đòn bảy tài chính cao chưa mang lại hiệu quả cho hoạt động kinh doanh, HVG thực sự đang gặp phải khó khăn trong việc giải quyết các khoản nợ, giảm thiếu áp lực chi phí tài chính vào kết quả hoạt động kinh doanh trong các năm tiếp theo.

Xét cơ cấu nợ ngắn hạn, các khoản vay và nợ thuê tài chính chiếm tỷ trọng lớn nhất tới 7,438.6 tỷ đồng, giảm nhẹ so với thời điểm cuối năm 2015. HVG cũng đang có nợ phải trả cho người bán hàng hơn 4,292 tỷ đồng, cùng các món nợ khác hàng trăm tỷ đồng…

Với quy mô vay nợ lớn, Hùng Vương có lẽ đang chịu áp lực cân đối nguồn tiền trả nợ không hề dễ dàng. Báo cáo cho thấy, trong năm 2016, công ty đã chi trả nợ gốc vay hơn 5,329 tỷ đồng, tăng 43% so với số trả nợ năm trước. Tính bình quân mỗi ngày HVG đã phải trả nợ gốc vay tới… 14.6 tỷ đồng. Chi phí lãi vay phải trả năm qua là 132 tỷ đồng.

Trong khối nợ này, có hơn 8,336 tỷ đồng là nợ vay và nợ thuê tài chính của HVG tính đến cuối năm 2016, đã được cho vay từ 13 ngân hàng trong nước và ngân hàng có vốn nước ngoài. Trong đó, chủ nợ lớn nhất là BIDV với dư nợ cuối kỳ lên tới gần 4,300 tỷ đồng, gồm cho vay, trái phiếu doanh nghiệp dài hạn. Riêng khoản nợ trái phiếu được HVG đảm bảo bằng nhiều cổ phiếu và một bất động sản tại Tp.HCM.

Chủ nợ lớn thứ hai là Vietcombank với dư nợ cuối kỳ còn gần 1,857 tỷ đồng, dư nợ tại VIB là 533 tỷ đồng, Vietinbank là 386 tỷ đồng… Ngoài ra, hàng loạt ngân hàng khác gồm Techcombank, OCB, ACB, Saigonbank, TPbank … đang cho HVG vay vốn tín dụng hay đầu tư trái phiếu HVG dài hạn.

SEA: Tổng Công ty Thuỷ sản Việt Nam – CTCP

Tình hình kết quả kinh doanh

Năm 2016 hoạt động Tổng công ty nhìn chung vẫn còn nhiều khó khăn nhất là trong lĩnh vực kinh doanh thủy sản do áp lực cạnh tranh về lao động, nguyên liệu, giá xuất khẩu trong khi các thị trường tiêu thụ truyền thống không có khởi sắc đột biến đáng kể.

Mặt khác việc triển khai thực hiện Nghị quyết Đại hội đồng cổ đông năm 2016 tiếp tục gặp một số trở ngại trong bối cảnh chờ Chính phủ quyết định thoái vốn nhà nước cũng ảnh hưởng lớn đến Tổng công ty từ hoạt động kinh doanh dịch vụ đến công tác quản lý điều hành và cả tâm lý người lao động.

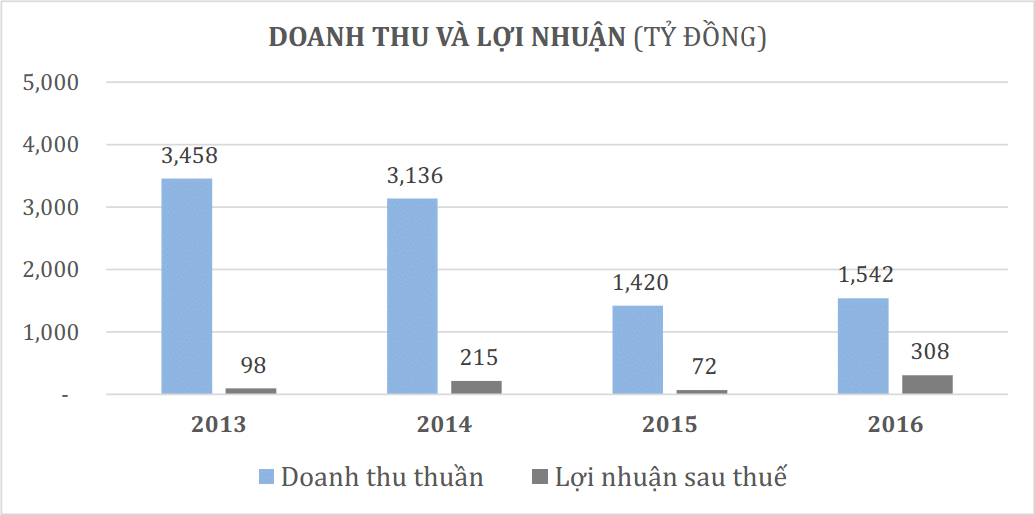

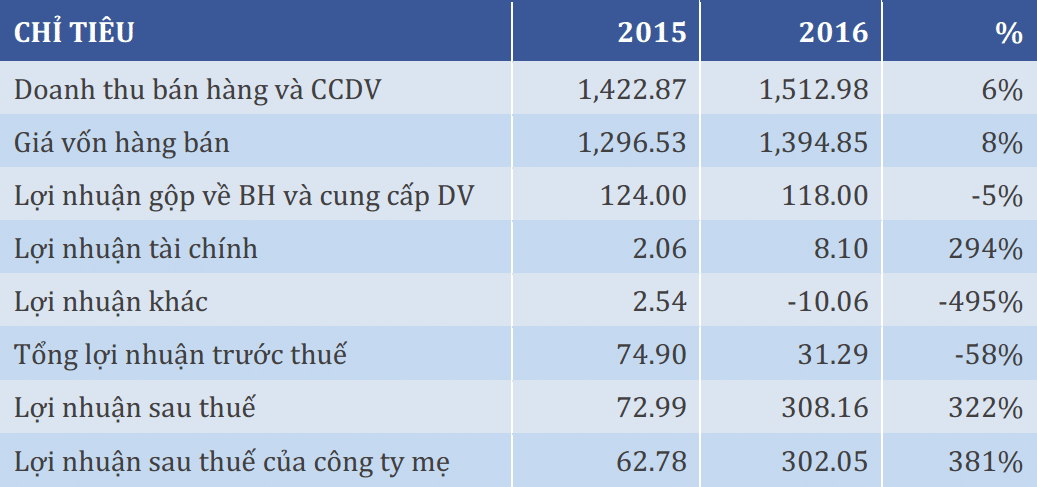

Năm 2016, SEA ghi nhận tổng sản lượng sản xuất thủy sản xuất khẩu đạt 3,155 tỷ đồng vượt 10.3% so với kế hoạch, kim ngạch xuất khẩu thủy sản đạt 45 triệu USD tăng 13.4% so với hết hoạch. Theo đó tổng doanh thu đạt 1,512 tỷ đồng, tăng 8.5% so với năm 2015. Song do giá vốn tăng mạnh hơn nên lợi nhuận gộp đạt gần 118 tỷ đồng, giảm 4 tỷ đồng so với cùng kỳ.

Tuy nhiên, đáng chú ý là năm 2016, Seaprodex ghi nhận gần 310 tỷ đồng lãi từ các công ty liên doanh liên kết (trong đó có 304 tỷ đồng lãi từ CTCP Việt Pháp Sản xuất thức ăn gia súc Proconco), tăng đột biến so với gần 56 tỷ đồng ghi nhận trong năm 2015 nên kết quả cả năm 2016 Seaprodex lãi sau thuế 308.4 tỷ đồng, gấp 4.2 lần lợi nhuận đạt được năm 2015. Lợi nhuận sau thuế ghi nhận về cho cổ đông công ty mẹ hơn 302 tỷ đồng.

Đơn vị tính: tỷ đồng

Hoạt động đầu tư

Năm 2014 vẫn còn là một năm khó khăn của ngành thủy sản. Đối với bản thân Seaprodex thì lợi nhuận hàng năm cũng không mấy khả quan với tỷ suất lợi nhuận trên vốn đấu tư chỉ có khoảng 3-15%. Ngoài ra, dù được gọi là anh cả trong ngành thủy sản nhưng Seaprodex không trực tiếp kinh doanh thủy sản mà là công ty đang đầu tư vào các doanh nghiệp trong ngành thủy sản và phát triển các dự án bất động sản. Báo cáo tài chính của Công ty cho thấy vốn đầu tư vào công ty con của Seaprodex là 148 tỷ đồng, công ty liên kết là 662 tỷ đồng.

Công ty có 3 công ty con là Công ty CP XNK Thủy sản Hà Nội với số vốn điều lệ (VĐL) 100 tỷ đồng, tỷ lệ sở hữu 59.34% vốn điều lệ; XNK thủy sản Năm Căn VĐL 50 tỷ đồng, tỷ lệ sở hữu 50.78%, Cơ khí đóng tàu thủy sản Việt Nam 56.25 tỷ đồng, tỷ lệ sở hữu 62.37%. Seaprodex cũng có 9 Công ty liên kết với tỷ lệ sở hữu từ 20 đến 50%. Trong đó đáng chú ý là có một công doanh nghiệp rất lớn trong ngành thức ăn chăn nuôi là CTCP Việt Pháp Sản xuất thức ăn chăn nuôi Proconco với số VĐL 1,582 tỷ đồng, tỷ lệ sở hữu 22.08%.

Cũng giống như nhiều doanh nghiệp có nguồn gốc nhà nước khác thì sức hấp dẫn của cổ phiếu Seaprodex không nằm ở ngành nghề kinh doanh chính mà nằm ở quỹ đất doanh nghiệp này. Vốn là một Công ty mẹ của rất nhiều Công ty trong ngành thủy sản của Bộ NN & PTNN, Seaprodex có rất nhiều đất đai quý giá được nhà nước giao. Phát biểu với báo giới, chính ông Trần Tấn Tâm, Tổng giám đốc Seaprodex nhận định “Tiềm năng của Seaprodex không nằm ở lĩnh vực kinh doanh chính là thủy sản, mà ở quỹ đất đang sở hữu. Trong tương lai, lĩnh vực hoạt động chính của Tổng công ty là bất động sản, chứ không phải thủy sản”.

Thực tế nhìn vào quỹ đất của Seaprodex khiến không ít người mơ ước. Công ty vừa hoàn thành thủ tục đóng tiền sử dụng đất trên mảnh đất vàng 2-4-6 Đồng Khởi, Q1, TP.HCM. Đây là khu đất có diện tích 1,522 m2 và Seaprodex đã bỏ ra 560 tỷ đồng để trả Tiền sử dụng đất cho mảnh đất này. Nếu tính theo giá trị thị trường hiện nay mảnh đất này có giá trị 800 đến 1,000 tỷ đồng. Kế bên khu đất này, Seaprodex cũng đang làm thủ tục để xác lập quyền sử dụng đất tại khu đất 21 Ngô Đức Kế có diện tích 552.5 m2 để hợp khối với 2-4-6 Đồng Khởi.

Tại TP.HCM Seaprodex còn có các khu đất khác như 22-24-26 Mạc Thị Bưởi, Q1 (277.8 m2), 211 Nguyễn Thái Học, Q1 (243.4 m2), 26/1A Lê Thánh Tôn (83.2) m2, Số 7 Nơ Trang Long, Quận Bình Thạnh (1,1875m2), 97/6 Kinh Dương Vương, Quận 6 (541.9 m2). Mặc dù muốn phát triển dự án trên đất này Công ty phải làm thủ tục và đóng Tiền sử dụng đất nhưng với lợi thế là đang sử dụng có thể mang lại cho Công ty hàng trăm tỷ đồng.

Ngoài mảnh đất vàng nói trên Seaprodex còn có một quỹ đất rộng lớn tại Vũng Tàu, Bình Dương, Hải Phòng, Hà Nội. Đặc biệt quỹ đất gần 6,000 m2 tại Số 2 Ngô Gia Tự, Quận Long Biên, Hà Nội cũng là một khu đất vàng. Công ty hoàn toàn có thể khai thác quỹ đất này để làm dự án và mang lại giá trị cao.

Tình hình nợ vay

Tổng số nợ phải trả đến 31/12/2016 là 349,599 tỷ đồng, chiếm 21.33 % tổng nguồn vốn. Trong đó chủ yếu là:

Khoản vay của Ngân hàng Vietcombank số tiền là 36.6 tỷ đồng và vay của CTCP Xây dựng Bắc Nam 79 số tiền là 280 tỷ đồng để nộp tiền quyền sử dụng khu đất 2-4-6 Đồng khởi, phường Bến Nghé, Quận 1, TP. HCM.

Phải trả người bán : 3,221,000 đồng

Phải trả người lao động : 3,040,107,950 đồng

Chi phí lãi vay phải trả : 10,272,155,553 đồng

Phải trả khác : 19,684,043,371 đồng

Hệ số nợ phải trả /vốn chủ sở hữu thấp chỉ đạt 0.27 lần. Đảm bảo hệ số nợ phải trả trên vốn chủ sỏ hữu của Tổng công ty nằm trong giới hạn cho phép.

Triển vọng

Năm 2017, dự kiến tình hình kinh tế vĩ mô còn nhiều biến động, khó khăn trong ngành thủy sản tiếp tục còn nhiều thách thức và rủi ro từ biến Năm 2017, tiếp tục sẽ là một năm khó khăn đối với ngành thủy sản nói chung và hoạt động xuất khẩu thủy sản của SEA nói riêng. Dự báo sản xuất chế biến thủy sản năm 2017 của SEA đạt khoảng 2,860 tẩn, giảm 10% so với năm 2016. Bên cạnh đó, nuôi trồng thủy sản sẽ được doanh nghiệp đẩy mạnh, cung cấp khoảng 105.6 tần nguyên liệu đầu vào cho chế biến, tăng 14% so với năm 2016. Năm 2017, SEA đặt kế hoạch thận trọng với 1,427 doanh thu thuần và 41 tỷ lợi nhuận trước thuế, lần lượt giảm 13% và 25% so với năm 2016.

Triển vọng từ các dự án bất động sản. Hiện tại SEA đang năm giữ hàng loạt các mảnh đất “vàng” như ở 2-4-6 Đồng Khởi, Q1, TP.HCM; 22-24-26 Mạc Thị Bưởi, Q1; 211 Nguyễn Thái Học, Q1 … và còn nhiều khu đất tại Vũng Tàu, Bình Dương, Hải Phòng và Hà Nội. Kỳ vọng hoạt động cho thuê các khu đất mà SEA đang sở hữu sẽ mang lại cho công ty một phần lợi nhuận đột biến trong dài hạn.

Tái cơ cấu doanh nghiệp sẽ là bước đột phá đưa SEA phát triển. Hiện tại nhà nước đang thoái vốn tại SEA, và có sự gia nhập của các doanh nghiệp và tổ chức tài chính mới như CTCP Xuất nhập khẩu Tổng hợp Miền Nam và CTCP Nova Bắc Nam 79. Đây sẽ là nhân tố mới hứa hẹn sẽ giúp công ty vượt qua khó khăn, lấy lại đà tăng trưởng trong tương lai.

Đánh giá chung

Trong 02 quý III & IV năm 2017, Chúng tôi đánh giá Ngành thủy sản vẫn chưa có nhiều tín hiệu khả quan. Điển hình như các rào cản kĩ thuật tại các thị trường xuất khẩu chính, giá trị gia tăng cao như Nhật Bản, Mỹ, Châu Âu sẽ hạn chế cho tăng trưởng của ngành. Cùng với đó, việc tăng cường xuất khẩu sang thị trường Trung Quốc sẽ mang theo nhiều rủi ro và giá trị gia tăng thấp hơn hẳn so với các thị trường khác.

Mặc dù tình hình chung vẫn chưa thực sự thuận lợi cho Ngành thủy sản nói chung, tuy nhiên Chúng tôi khuyến nghị Nhà đầu tư có thể xem xét theo dõi với một số mã đầu ngành như HVG, VHC nhờ kế hoạch mở rộng sản xuất đáp ứng nhu cầu xuất khẩu, tự chủ nguồn nguyên liệu và chất lượng sản phẩm tốt đã được thị trường tiêu thụ đánh giá cao, hoặc cổ phiếu SEA đang sở hữu quỹ đất lớn.

Một vài thông tin đáng lưu ý về Ngành thủy sản:

Xuất khẩu thủy sản 2 tháng đầu năm 2017 giảm 3.1% yoy.

Xuất khẩu thủy sản 2 tháng đầu năm 2017 ước đạt 844 triệu USD, giảm 3,1% so với cùng kỳ năm 2016. Nhật Bản, Hoa Kỳ, Hàn Quốc và Trung Quốc là 4 thị trường nhập khẩu hàng đầu của thủy sản Việt Nam trong tháng 1 năm 2017, chiếm 51,2% tổng giá trị xuất khẩu thủy sản. Trong tháng 1 năm 2017, các thị trường có giá trị xuất khẩu thủy sản tăng mạnh là Hà Lan (50,3%), Brazil (26,4%) và Nhật Bản (10,2%).

Nổi bật, xuất khẩu vào thị trường Mỹ đã giảm gần 20% yoy trong khi đó xuất khấu vào thị trường Trung Quốc lại tăng 14.3% yoy.

Nguyên liệu đầu vào thiếu khoảng 40% cho đến năm 2018 sẽ làm giá thành tiếp tục tăng.

Chương trình giám sát cá da trơn bắt đầu đi vào hiệu lực từ tháng 9/2017.

Phạm Thanh Duy

Nguồn: VnDirect