Báo cáo ngân hàng 2017

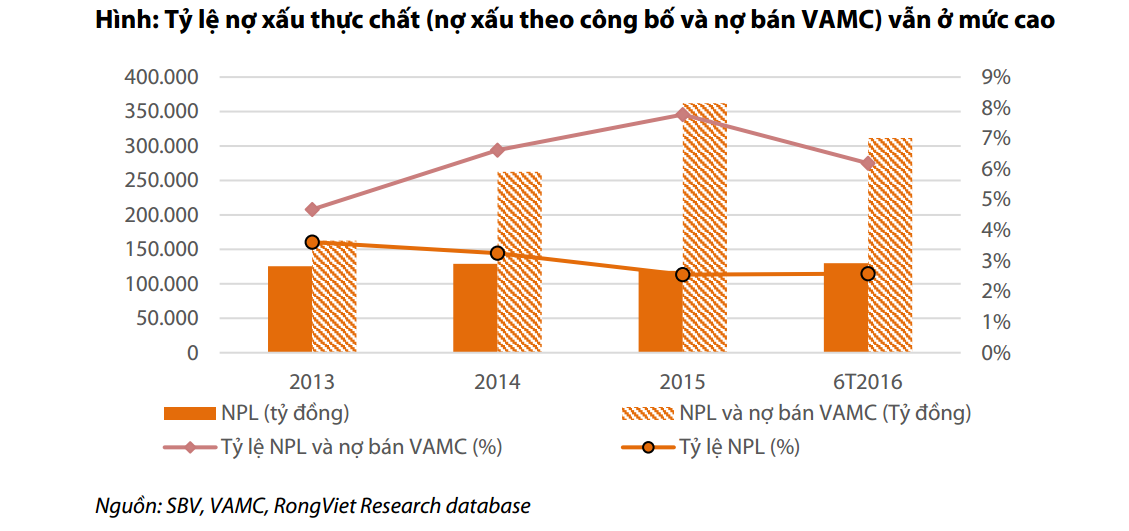

Sau giai đoạn 1 (2012 – 2015) tái cấu trúc, tỷ lệ nợ xấu đã giảm về dưới 3% theo kế hoạch của NHNN. Tuy vậy, nợ xấu thực chất (bao gồm nợ xấu bán VAMC) chưa thật sự giảm. Các phiên họp Quốc hội đầu năm 2017 đang cho thấy quyết tâm rất cao của Chính phủ trong việc đẩy nhanh tiến trình xử lý nợ nhằm thu hẹp khoảng cách giữa nợ xấu thực chất và nợ xấu báo cáo của các ngân hàng. Thiếu sót và vướng mắc pháp lý để hình thành thị trường mua bán nợ cũng như xử lý tài sản đảm bảo bắt đầu được nhìn nhận thẳng thắn. Mặc dù không lạc quan về tiến độ thu hồi nợ trong năm 2017, chúng tôi kỳ vọng sẽ có các cơ chế đặc biệt nhằm tháo gỡ các rào cản này, việc xử lý và thu hồi nợ của VAMC cũng như các TCTD theo đó sẽ khả quan hơn từ năm 2018.

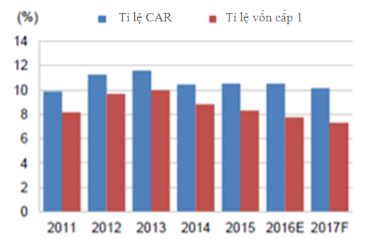

Câu chuyện về áp lực tăng vốn đáp ứng quy chuẩn của Basel II cũng gây nhiều quan ngại. Bởi lẽ, mặc dù tỷ lệ an toàn vốn (CAR) của các ngân hàng (tham gia thí điểm) đang cao hơn mức tối thiểu theo quy định của Thông tư 36 nhưng vẫn chưa đủ đảm bảo tỷ lệ tối thiểu 8% nếu áp dụng các tiêu chí của Basel II. Trong khi đó, bài toán tăng vốn là không hề dễ dàng, buộc các ngân hàng có thể phải đánh đổi giữa tăng trưởng lợi nhuận, tỷ suất sinh lời với việc gia tăng vốn, hay cổ đông có thể phải tạm chấp nhận việc không được nhận cổ tức tiền mặt trong một vài năm. Ngoài ra, trong bối cảnh nợ xấu thực chất vẫn ở mức cao thì việc tìm kiếm cổ đông chiến lược nước ngoài cũng gặp nhiều trở ngại, đặc biệt ở nhóm Ngân hàng Quốc doanh khi mà các điều kiện phát hành (như là giá) cần có sự chấp thuận của NHNN. Thời gian cần thiết để đưa chất lượng quản trị rủi ro của ngân hàng Việt Nam tiệm cận với chuẩn mực thế giới có thể bị kéo dài hơn các kế hoạch ban đầu của cơ quan chủ quản, làm giới hạn khả năng huy động vốn từ quốc tế với chi phí thấp của ngân hàng Việt Nam cũng như khiến mục tiêu đưa mặt bằng lãi suất cho vay của Việt Nam về mức 5% của Chính phủ do vậy gặp thách thức lớn hơn.

Nhóm NHNY với tổng thị phần tín dụng chiếm hơn 47% được hưởng lợi đáng kể khi hoạt động tín dụng của nền kinh tế khởi sắc trong năm 2015 - 2016. Thu nhập lãi thuần và tổng thu nhập hoạt động duy trì mức tăng trưởng 2 chữ số trong 2 năm liên tiếp, góp phần bù đắp chi phí hoạt động cũng như chi phí DPRR tín dụng vốn cũng đang tăng trưởng nhanh chóng nhằm đáp ứng nhu cầu (1) Đầu tư hạ tầng công nghệ, mạng lưới và nhân lực và (2) Chi phí DPRR cho TPĐB, dự báo ở mức cao nhất trong giai đoạn 2016 – 2019, đặc biệt khi mà tỷ lệ thu hồi nợ của VAMC vẫn khá thấp.

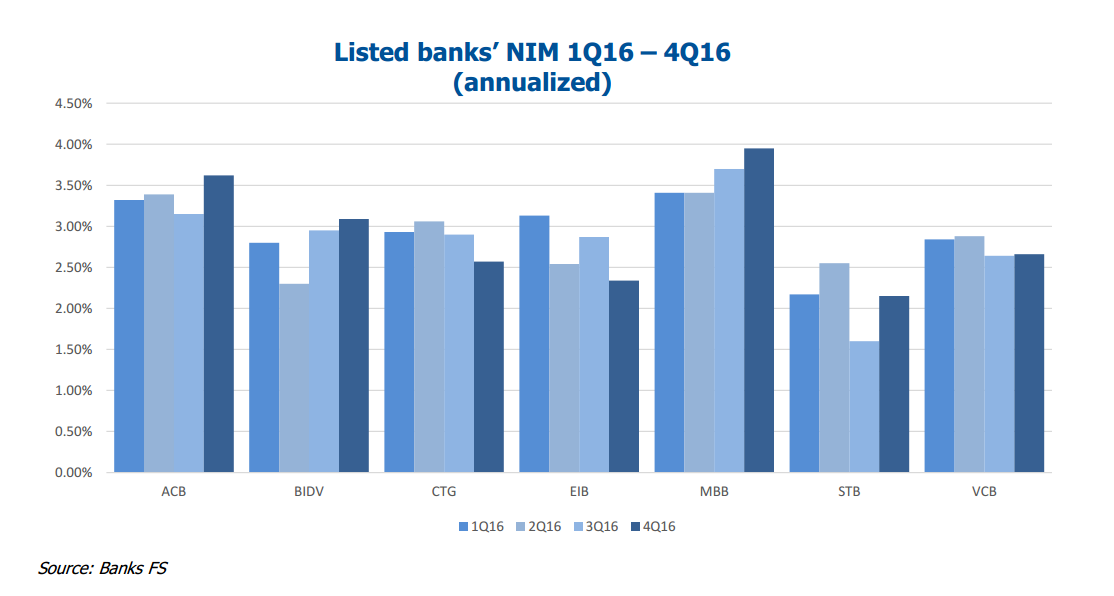

Tuy nhiên, sự tăng trưởng/phục hồi là không đồng đều giữa các ngân hàng. Thay vào đó là sự phân hóa, trong đó các ngân hàng đã hoàn thành cơ bản đề án tái cấu trúc sẽ có lợi nhuận tăng trưởng bền vững; ngược lại, những ngân hàng mới bắt tay thực hiện tái cơ cấu sẽ cần thêm thời gian để có thể hoàn thành nhiệm vụ của mình trước khi tính đến bài toán tăng trưởng. Các quy định về an toàn vốn và thanh khoản, theo Thông tư 36, Thông tư 06 sửa đổi hay quy chuẩn của Hiệp ước Basel II, có thể khiến xu hướng NIM và tỷ suất sinh lời phân hóa. Mặc dù vậy, nhìn chung đến năm 2016, hầu hết các ngân hàng mà RongViet Research quan sát đã tối ưu hóa dư địa an toàn thanh khoản còn rộng rãi để tăng hệ số sử dụng vốn (như MBB) hoặc đã kịp thời đẩy nhanh huy động tiền gửi từ khách hàng để bù đắp khoản thiếu hụt về chỉ tiêu an toàn thanh khoản (như BID). Hệ số NIM của các ngân hàng này theo đó dự báo sẽ phục hồi trong năm 2017. Ở chiều ngược lại, do nhu cầu vốn khác nhau nhằm đáp ứng yêu cầu an toàn vốn tối thiểu, hệ số sinh lời (ROE, ROA) của các ngân hàng vẫn phân hóa trong thời gian tới.

Cuối năm 2016, định giá tương đối cổ phiếu ngân hàng đã giảm về mức thấp nhất kể từ khi các ngân hàng này được niêm yết. Tuy nhiên, việc lựa chọn cổ phiếu đầu tư cần dựa trên những thay đổi nội tại cũng như triển vọng dài hạn của các ngân hàng. MBB đang có mức định giá hấp dẫn nhất trong nhóm niêm yết. Tuy vậy, VCB và ACB tiếp tục là hai đại diện của nhóm NHQD và NHTMCP trên sàn niêm yết được ưa thích nhất của chúng tôi. Ngoài ra, làn sóng niêm yết các NHTMCP với các tên tuổi nổi bật như VIB, Techcombank, và VPBank, dự kiến thực hiện trong năm 2017, kỳ vọng sẽ tăng thêm lựa chọn cho NĐT.

Nội dung bài: như link