Triển vọng ngành ngân hàng năm 2017 theo nhận định của hãng xếp hạng tín dụng Fitch

Nền kinh tế vĩ mô của Việt Nam đang cải thiện thể hiện qua việc đồng tiền ổn định và lạm phát thấp sẽ giúp chất lượng tài sản và thanh khoản của hệ thống ngân hàng sẽ vững vàng trong năm 2017. Tuy nhiên, những yếu kém như vốn tự có ít, nợ xấu cao và lợi nhuận thấp vẫn đang tồn tại. Hãng xếp hạng tín dụng Fitch nhận định rằng những vấn đề này chỉ có thể được giải quyết triệt để trong dài hạn. Đây là lí do công ty này đánh giá độ tín nhiệm của Việt Nam vào hạng thấp nhất trong khu vực châu Á Thái Bình Dương.

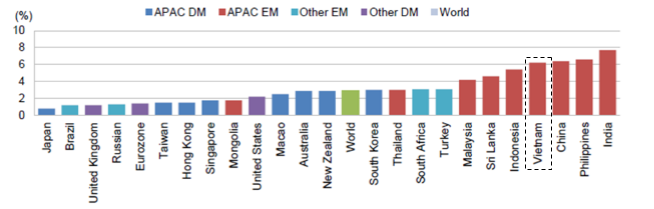

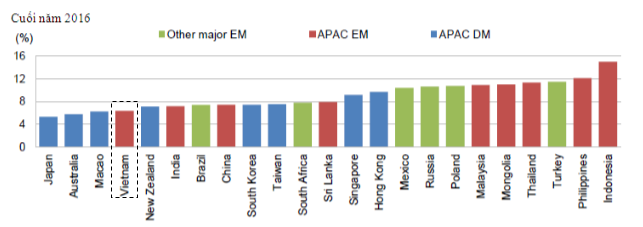

Tốc độ tăng trưởng GDP thực năm 2017

** APAC: khu vực châu Á Thái Bình Dương; DM: Các nền kinh tế phát triển; EM: Các nền kinh tế mới nổi.

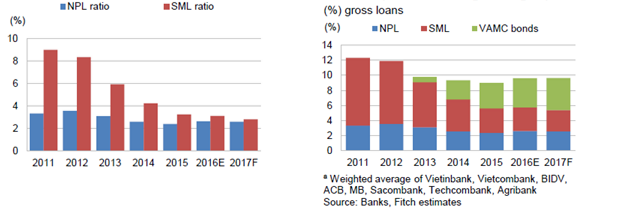

Tỉ lệ nợ xấu

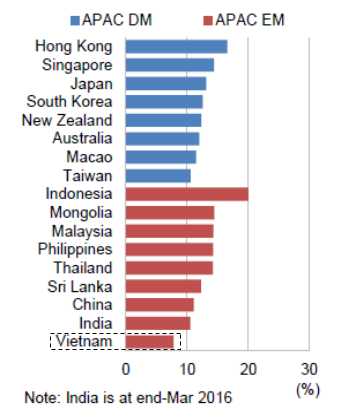

Tỉ lệ vốn chủ sở hữu/tổng tài sản

Tỉ lệ vốn cấp 1

**Số liệu tính đến cuối tháng 6 năm 2016 trừ India (cuối tháng 3 năm 2016)

Những thách thức về nợ xấu sẽ tiếp diễn: Theo đánh giá của Fitch, khối lượng nợ xấu lớn sẽ cần thời gian dài để giải quyết do những cản trở về mặt pháp lý. Tỉ lệ nợ xấu bình quân 2,4% cuối 2015 của 9 ngân hàng lớn nhất chưa thể hiện hết vấn đề nợ xấu của hệ thống ngân hàng. Sau khi bao gồm nợ xấu đã bán cho công ty quản lý tài sản các tổ chức tín dụng (VAMC) và các khoản nợ đặc biệt, tỉ lệ này lên tới 9%.

Tỉ lệ nợ xấu Vấn đề nợ xấu của các ngân hàng Việt Nam

** NPL ratio: tỉ lệ nợ xấu; SML ratio: Special mention loan ratio - Tỉ lệ các khoản vay đề cập đặc biệt; VAMC bonds: Trái phiếu đặc biệt VAMC.

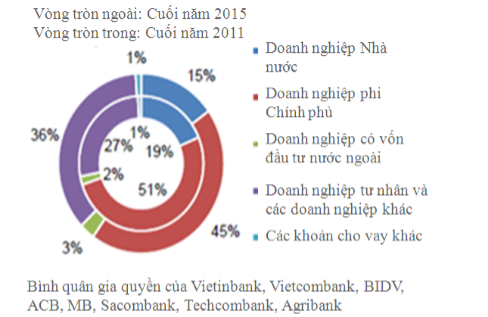

Nỗ lực chuyển dịch cơ cấu tín dụng từ các doanh nghiệp Nhà nước hoạt động không hiệu quả sang các khoản cho vay bán lẻ nhỏ nhằm đa dạng hoá danh mục có thể phần nào giảm áp lực về chất lượng tài sản. Đáng chú ý là cho vay doanh nghiệp Nhà nước đã giảm xuống 15% tổng danh mục tín dụng của 8 ngân hàng lớn nhất Việt Nam vào cuối năm 2015 so với 19% vào cuối năm 2011. Trong khi đó tỷ trọng cho vay bán lẻ đã tăng từ 27% lên 36%.

Cơ cấu danh mục tín dụng của các ngân hàng

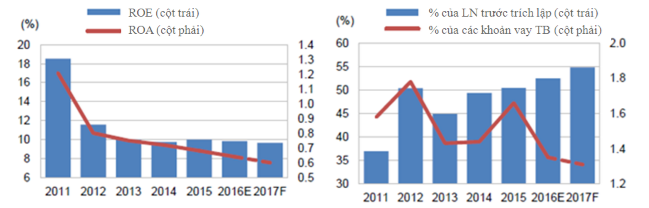

Lợi nhuận thấp vẫn là một vấn nan giải: Fitch dự báo lợi nhuận của các ngân hàng sẽ tiếp tục duy trì ở mức thấp do áp lực cạnh tranh huy động tiền gửi, định hướng giảm lãi suất cho vay và tăng tỷ trọng nguồn vốn trung dài hạn của Chính phủ và Ngân hàng Nhà nước. Chi phí trích lập dự phòng trái phiếu đặc biệt VAMC cao hơn cũng sẽ phần nào ảnh hưởng đến lợi nhuận. Tuy nhiên, tốc độ tăng trưởng tín dụng đặc biệt tại các khoản cho vay bán lẻ với lãi suất cao có thể làm dịu đi áp lực từ những chi phí này.

ROA và ROE Chi phí nợ xấu

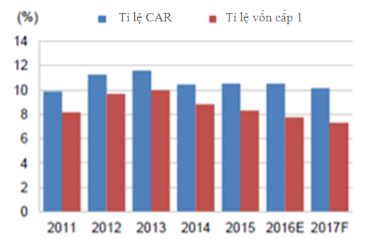

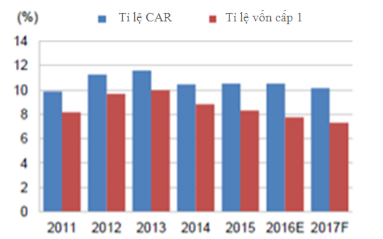

Vốn tự có ít: Tỉ lệ an toàn vốn tối thiểu (CAR) ở mức thấp vào cuối tháng 6 năm 2016 (12,1% đối với các ngân hàng thương mại cổ phần và 9,3% đối với các ngân hàng quốc doanh). Các ngân hàng sẽ chịu áp lực tăng vốn khi mà lộ trình áp dụng Basel II đã được vạch ra trong bối cảnh tốc độ tăng trưởng tín dụng đang tăng tốc và việc kêu gọi vốn khó khăn. Tuy nhiên, việc các nhà đầu tư nước ngoài ngày càng tỏ ra hứng thú với các ngân hàng Việt Nam có thể phần nào đáp ứng nhu cầu tăng vốn của các ngân hàng.

Tỉ lệ an toàn vốn tối thiểu

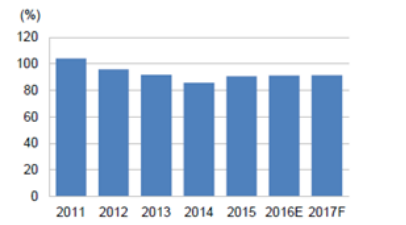

Tình trạng thanh khoản bền vững: Fitch kỳ vọng rằng điều kiện huy động và thanh khoản của hệ thống ngân hàng sẽ duy trì ổn định trong năm 2017. Tỉ lệ LDR ở mức an toàn là 86,6% vào cuối tháng 7 năm 2016. Tỉ lệ này được kỳ vọng sẽ tăng nhẹ trong năm 2017 do tốc độ tăng trưởng tín dụng khả năng cao sẽ cao hơn tốc độ tăng trưởng huy động.

Tỉ lệ LDR

Những yếu tố có thể ảnh hưởng đến những nhận định nêu trên:

- Biến động mới của kinh tế vĩ mô: Một môi trường vĩ mô biến động khiến cho giá trị đồng tiền bất ổn, chất lượng tài sản suy yếu và sự thiếu tự tin của người gửi tiền sẽ ảnh hưởng tiêu cực đến xếp hạng tín nhiệm của các ngân hàng. Tuy nhiên, Fitch cho rằng xác xuất của rủi ro này trong ngắn hạn là tương đối thấp.

- Tốc độ tăng trưởng tín dụng duy trì ở mức cao: Tốc độ tăng trưởng tín dụng ở mức cao trong thời gian dài làm tăng sự tổn thương của hệ thống tài chính Việt Nam do tỉ lệ tín dụng/GDP năm 2015 ở mức rất cao là 110,5% so với tiêu chuẩn thị trường cận biên.

- Tái cơ cấu thành công: Việc tái cơ cấu hệ thống ngân hàng và các doanh nghiệp Nhà nước nếu có hiệu quả sẽ làm tăng chất lượng tài sản, cải thiện vốn và nâng xếp hạng tín nhiệm của các ngân hàng. Những hành động tích cực của Chính phủ mà làm tăng mức độ tín nhiệm quốc gia thì cũng sẽ hỗ trợ việc nâng xếp hạng tín nhiệm của các ngân hàng quốc doanh.

Nguồn: LPB Research tổng hợp từ Fitch